立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商讨院

作家:IPO再融资组/图灵

近日,深圳市千分一智能手艺股份有限公司(下称“千分一”)更新呈文贵寓,不绝冲刺创业板IPO。

千分一最近三年营收大增4倍多、盈利激增八倍多,但最近三年策划看成产生的现款流净额抓续为负,与同时净利润严重背离。千分一营收大增的原因之一是部分大客户的走动额增多,但公司前五大客户收入占比显耀高于同业均值。

呈文IPO前夜,千分一存在突击入股,将公司估值从8.5亿元抬升到15亿元。此外,保荐券商国联民生保荐的关联方抑止千分一约2.4%的股份,抓股主体还曾参与对赌,国联民生保荐的零丁性与客不雅性值得更始。公司2025年产能欺诈率大幅下落,仍筹备募资增多约55%的产能。

优益配盈利三年激增830%但策划净现款流抓续为负

招股书认知,千分一是一家智能笔手艺决策供应商,公司智能笔居品应用于商务办公、教师、联想及远大生计场景,主要搭配于平板电脑、学习机、条记本电脑、智高东谈主机等智能末端迷惑。2023-2025年,公司智能笔收入占当期总营收的比例折柳为97.22%、96.87%及 94.85%。

2022-2025年,千分一折柳完了营业收入1.91亿元、 3.31亿元、 6.36 亿元、10.26亿元,折柳完了归母净利润0.15亿元、0.36亿元、1.02亿元、1.4亿元。2025年,千分一的营收是2022年的537%,三年增长四倍多;公司2025年归母净利润是2022年的933%,三年增长8倍多。

千分一默示,陈述期内,公司主营业务收入逐年高涨,主要系智能笔销售收入增多所致。一方面,卑劣花消电子行业需求昌盛、类似公司拓展线上营销渠谈,公司智能笔销量抓续增多;另一方面,受居品结构优化、营销策略等身分影响,公司智能笔价钱有所波动。

尽管盈利大幅增长,千分曾策划看成产生的现款流净额却推断三年为负。2023-2025年,公司策划看成产生的现款流净额折柳为-0.35亿元、-0.28亿元、-0.02亿元,与当期净利润严重背离。这说明,公司大幅增长的盈利并莫得升沉为“真金白银”,在一定进度上属于“账面高贵”。

千分一默示,2023 年以来,公司策划看成现款流量抓续为负,主要系:公司将收到的贸易承兑汇票、信用品级较低的银行承兑汇票进行贴现,关系现款流入分类为筹资看成现款流量。若剔除单子贴现影响(将不相宜金融金钱远离阐述条件单子贴现赢得的现款视为策划看成现款流量),2023-2025年,公司策划看成产生的现款流量净额折柳为1471.8万元、2535.65万元、 7945.05万元。

千分一的讲明有一定合感性,但2023-2025年策划看成产生的现款流净额仍远远低于当期净利润。

对部分大客户放宽信用战术 前五大客户收入占比远超同业

事实上,千分一应收账款大幅增长,也会占用公司资金,进而对策划现款流产生影响。

2022-2025年各年末,千分一应收账款账面金额折柳为0.22亿元、0.64亿元、1.42亿元、1.95亿元,2023-2025年的增速折柳为189.63%、120.96%、 37.02%。

而公司2023-2025年,千分一营收增速折柳为72.98%、92%、61.3%。2023年、2024年,股票配资十大平台千分一推断两年应收账款增速卓绝营收增速,这说明回款变慢,说明公司可能放宽信用战术,也不排斥提前阐述收入等可能。

开始:公告

开始:公告

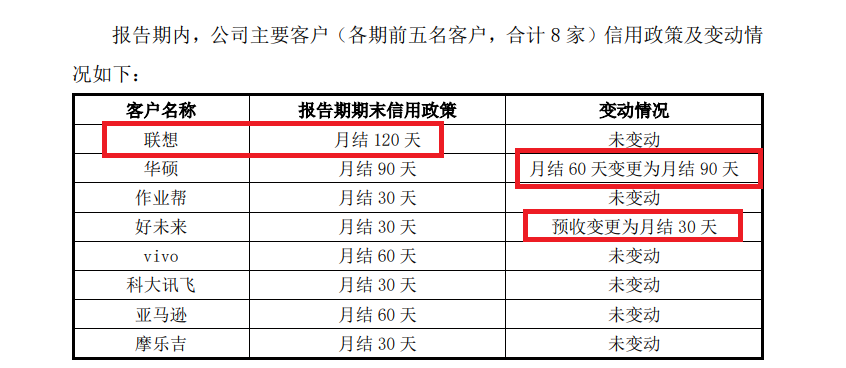

据公司最新的问询函回应,千分一如实对部分大客户放宽了信用战术。比如对华硕的信用战术由月结60天变更为月结 90天,对好以前从预收变更为月结30天。又比如对走动额大幅增长的大客户联念念的信用战术定为月结 120天,而其他大客户的齐没卓绝90天。

2023年、2024年、2025年,千分一向联念念销售额折柳为1661.09万元、9411.75万元、16822.94万元,2024年和2025年折柳同比增长7750.66万元、7411.18万元。

对大客户放宽信用战术,意味着千分一的议价智商对这部分大客户较弱。况且,千分一近两年还大幅缩短了中枢居品智能笔的单价,一个迫切原因是赐与线下客户优惠。

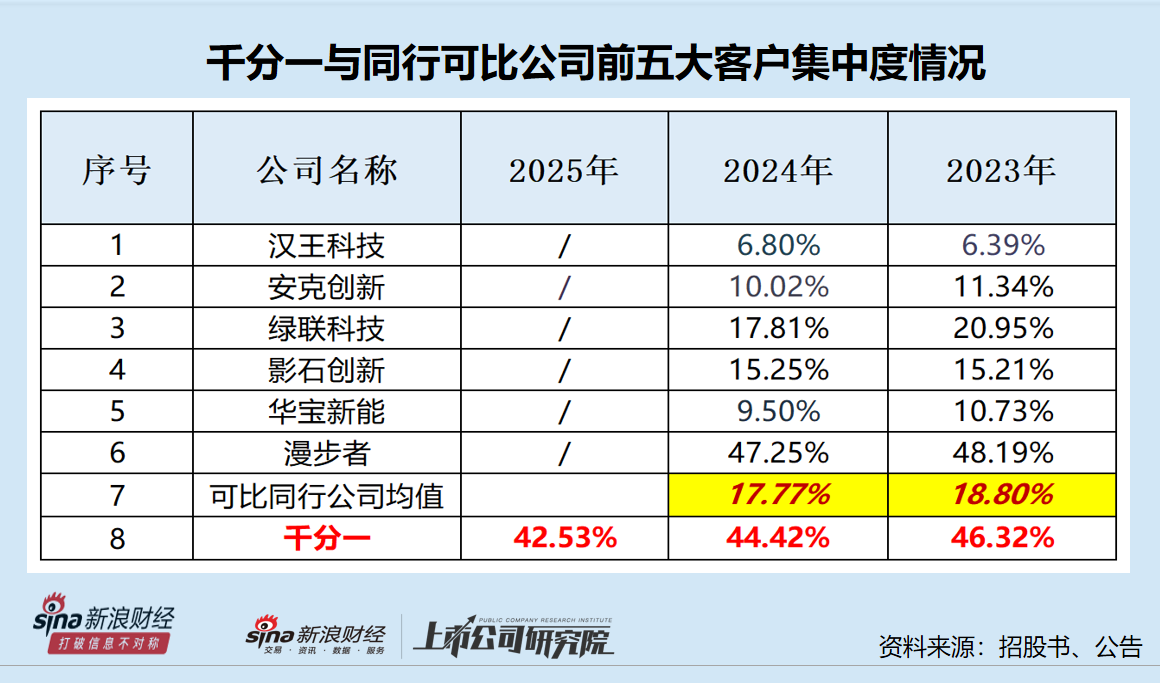

此外,千分一双前五大客户的依赖度比较同业较高。2023-2025年,公司对前五大客户的所有销售占比折柳为 46.32%、44.42%、 42.53%。2023年、2024年,千分一可比同业公司对前五大客户销售占比均值折柳为18.80%、17.77%,显耀低于千分一的45%傍边。

千分一称,公司客户荟萃度高于可比公司,主要系:(1)可比公司具有多元化的居品,而公司主营居品为智能笔,居品结构相对单一,且下旅客户主要为盛名品牌厂商,客户采购量较高;(2)可比公司线上销售收入占比较高,而公司以线下销售形式为主,频频线上形式客户较为踱步。

即便千分一的讲明合理,依赖前五大客户的风险也高于同业可比公司。公司坦承:若公司因居品和奇迹质地不相宜主要客户要求导致两边合营关系发生首要不利变化,或主要客户以前因策划景色恶化导致对公司的订单需求大幅下滑,将可能对公司的策划功绩产生不利影响。

保荐券商关联方既入股还曾参与对赌 产能欺诈率大幅下滑仍扩产

这次IPO,千分一筹备公开刊行新股不卓绝1972万股,占刊行后总股本比例不低于 25%,拟募资9.92亿元。按照上述信息推算,公司IPO预估值约40亿元。

但公司递交IPO肯求前的一次股权转让,对应的估值仅15亿元,为何公司IPO预估值半年后就高达约40亿元?

2025年12月,公司IPO肯求获受理。而在2025年6月,长沙泉仲投资等机构突击入股千分一,将公司估值推高至15亿元。联胜共赢折柳将其抓有的千分一 1.5%、1.2%、0.3%的股份折柳以2250万元、1800 万元、450 万元的对价转让给长沙泉仲投资、苏州祥仲投资及南京祥仲投资。

对比2024年8月约8.5亿元的估值,不到一年时代,2025年6月的估值增长了76%。2024年8月,联胜共赢将抓有的千分一 4.7059%的股权以4000万元的对价转让给经禾里。

除了IPO呈文前的突击入股,千分一保荐券商及关联方既保荐又入股还参与对赌。

招股书认知,千分一保荐券商国联民生证券承销保荐控股鼓舞国联民生抑止的民生证券投资有限公司(民生投足)抓有千分一1.2%的股份,国联民生抑止的民生股权投资基金科罚有限公司担任私募基金科罚东谈主、引申事务结伴东谈主的苏州元创投资抓有千分一1.2%的股份。

此外,民生投资、苏州元创投还曾参与对赌合同,尽管千分一在2025年9月晦止了对赌条目,国联民生保荐的零丁性与客不雅性值得更始。

招股书认知,千分一筹备将9.92亿元IPO募资折柳用于智能笔及智能生计居品出产基地名目、公司总部及研发中心确扬名目、公司总部及研发中心确扬名目,拟参加资金折柳为3.92亿元、3.5亿元、2.5亿元。

其中,智能笔及智能生计居品出产基地名目名目建成达产后,将新增年产1000万支智能笔、20万支智能生计居品。

开始:招股书

开始:招股书

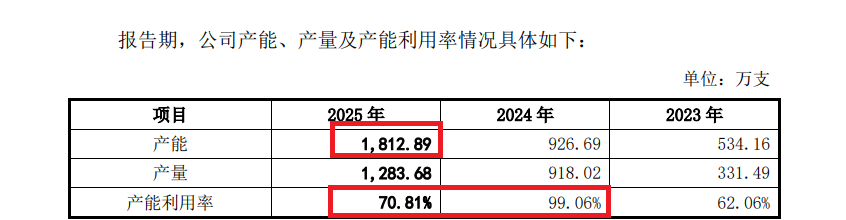

但限制2025年末,千分一的产能为1812.89万支,产能欺诈率已从2024年的99.06%降至70.81%,在此基础上再增多1000万支产能(是2025年末产能的55%),以前能否消化值得商榷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察策略操盘

盛康策略和兴网配资启盈优配纯旭配资安联配资盈为国际提示:文章来自网络,不代表本站观点。