立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

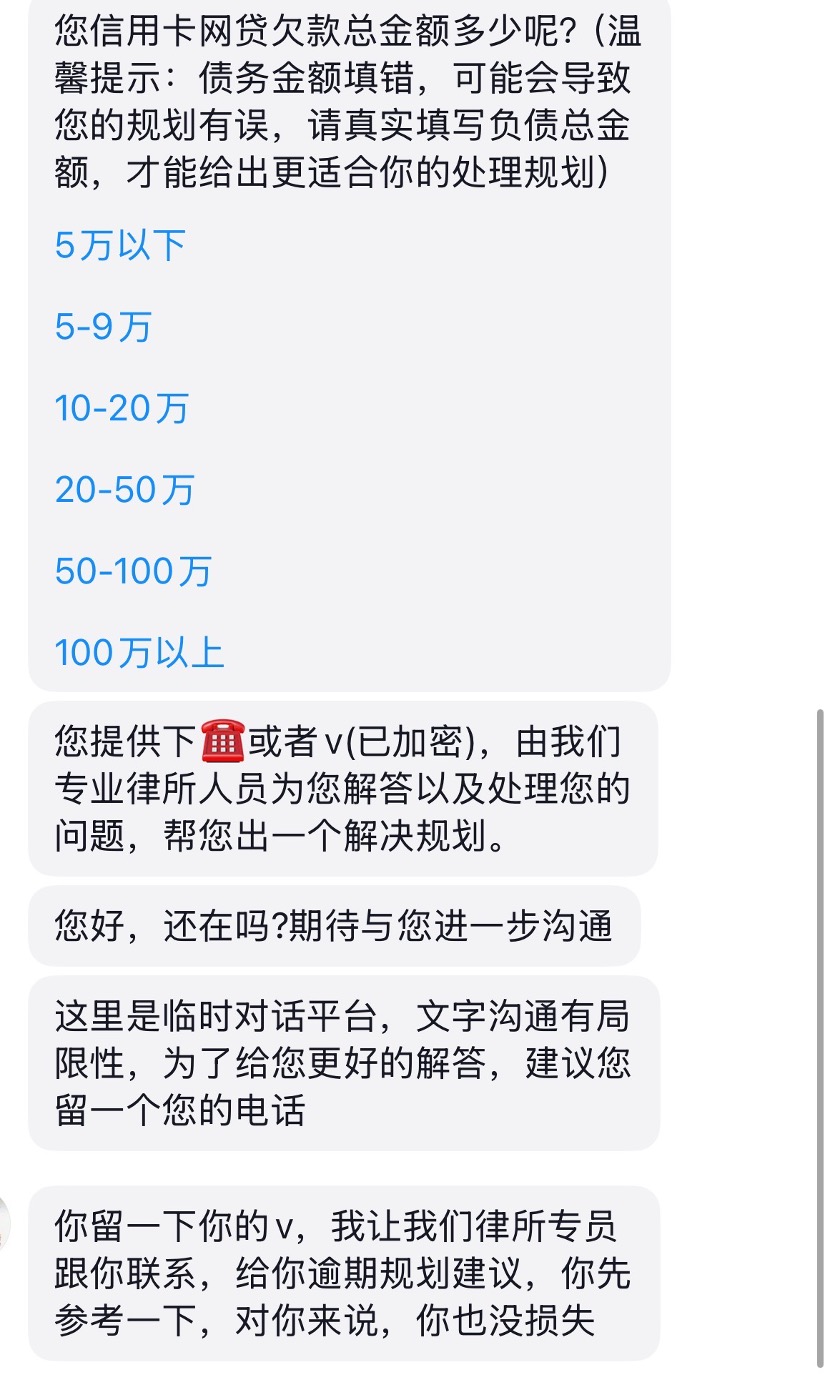

“我欠了有60多万元,每个月赚7000多元根柢还不了,我用我切身的欠债阅历告诉你……”在某流量平台上,一位看似夷易近东谈主的欠债东谈主正共享他处分落伍问题的教导。在他的视频下方,设有“点击商讨”按钮,过问私聊页面后,AI客服联结用户留住干系形貌,并逐渐填写欠债情况。随后,别称客服添加微信,提供了多个投诉的“速通”模板,并声称可利用AI伪造讲解、更换IP等形貌高效与借款平台疏导。

这是现时反催收业务升级的一个缩影。与以往荫藏传播、办法多为债务减免不同,“升级”后的反催收产业链借助AI伪造、杜撰开采、动态IP等工夫妙技不停翻新反侦测手法。其业务范畴也逐渐彭胀,不再仅匡助借款东谈主袒护债务,更启动主动制造陷坑“敲诈”金融机构。

第三方数据自满,2023年,挑动指示的“犯科代理维权”举止参与东谈主员达数百上千万,形成的财产亏欠达数百亿级。

在这一布景下,金融投诉量激增。中国花消者协会最新数据自满,2025年,世界消协组织受理的金融就业类投诉从上年的6778件激增至14791件,增幅高达118%。

AI加持下反催收妙技升级

上述自称欠债东谈主的“速通决策”实质的运作方是卢生地方的债务优化团队。第一财经记者实测其业务过程,并在该团队群组黢黑不雅察数日后发现,与以往不同,卢生很是团队成员将AI及多项工夫妙技,应用到获客、谈客、分类操作、反馈复盘等全过程,跟客服从大大莳植。

3月17日,卢生将一份投诉模板器具包弹进了客户群。手脚圈内小知名气的“债务优化师”,他将最新监管策略逐条拆解,阛阓动态重新包装,针对网贷、分期、信用卡的话术目别汇分。几分钟后,他又切入“定制VIP”群,联结客户填写姓名、身份证号、手机号码。一小时后,这些信息被长入用于AI生成宝贵讲解、生病讲解。群内100余东谈主接过话术与文献,转而投向各大平台的投诉进口和监管举报渠谈。

卢生告诉记者,他地方的8东谈主团队同期运营着基础客户群、VIP客户群、直联群,并行跟进100余单业务。据他先容,团队自2025年建立于今,经手用户已超1000东谈主,奏服从高达90%。

据记者探问,该团队已形成一套锻练的运作模式。获客端通过短视频引流、AI客服相聚欠债信息;业务端,根据客户难度推选模板居品或定制就业;利用AI批量制作假证,或通过修改IP地址、AI换声等形貌与金融机构疏导。团队还开采反馈追踪机制,将投诉限定手脚优化策略的依据。

(部分平台联结客户留住关节信息)

此类债务优化团队在阛阓并非个例。第一财经在多个流量平台测试发现,以“债务优化”“债务重组”为关节词搜索,可检索出多数以讼师、内行景色发布的推论内容,立地测试均指向反催收机构。当记者点击后,某流量平台览动泛泛向记者推送债务重组告白,险些每10条内容中就有1条有关推论。

(部分告白投放内容)

另有华南某银行金融科技东谈主士告诉记者,近期,银行批量收到话术、讲解材料高度相通的投诉,连公章与错别字齐险些同样。经客服进一步疏导,不少投诉东谈主被初步识别为“非善意借款东谈主”,即在顺次、利率均合规的情况下,利用各式犯科妙技试图减免利息或减少本金还款。

主动制造陷坑

部分反催收机构已不再中意于协助客户减免债务,而是将触角延迟至主动制造陷坑、“敲诈”金融机构。

探问中,第一财经以客户身份商讨一家反催收机构,其运营东谈主员钉钉向记者清晰,他们有一套策略不错较为灵验地获取“把柄”。借款东谈主先是回绝、秒挂催收电话,再偶尔接起,用几句寻衅或长短把催收员逼到情谊失控。此时保存下的灌音,便可手脚后续投诉的“把柄”。

她进一步示意,从把柄相聚到举报信撰写,背后是一套完好的标准化功课过程。他们不仅指挥客户怎么截取聊天记载、保存短信把柄,更对投诉渠谈和举报措辞进行相关,办法是摄取最灵验的旅途、使用最易受宠爱的表述,向金融机构精确施压。

这种“标准化”在就业端体现得更为澈底。客户陈婷向记者形容,购买反催收就业后,基本全程由机构包办,她只需交入手机卡,在一堆伪造的材料上署名,再按指引拨打一两次电话,对便捷快活能将几年内的利息清零,致使本金也可打折。这种模式被包装为“X折解债”,反催收机构会从减免的本金中抽取一笔手脚佣金。

一家助贷机构里面东谈主士也不雅察到访佛景况。他称,近期除苦求减免用度外,部分客户还会针对过程颓势提议补偿条目,其中不少背后齐有反催收机构操盘的影子。从表述话术、录制音频,到对投诉渠谈、里面审核过程的练习进程,均自满出高度的专科性。

事实上,已有访佛案例被公安机关侦破。

根据通报,2025年8月,内蒙古自治区呼和浩特市公安机关照章立案侦办宋某某等东谈主涉嫌敲诈敲诈案。经查,2024年10月至2025年7月间,犯警嫌疑东谈主宋某某等东谈主犯科获取多数信用卡欠款东谈主信息,随后与信用卡持卡东谈主坚忍所谓“奉求配合条约”,以“代理东谈主”身份结成反催收敲诈团伙。该团伙通过“设局”特意持造银行及催收公司存在违章操作的假象,短期内泛泛向金融监管机构发起多数坏心投诉,盈为国际以此向有关银行和催收公司施压,达到既匡助持卡东谈主除名信用卡欠款、又借机敲诈颠倒财帛的犯科办法,累计敲诈催收公司18.8万元。

无特等偶,另一则威海市公安局清晰的案例自满,涉案嫌疑东谈主永恒滥用各样投诉渠谈,以“升级投诉至监管层面、扩大负面影响”等进行威迫,不绝向金融机构施压,借机索取远超合理范围的高额“补偿用度”。

危急的价差

在提供就业的同期,这些机构向客户收取高额用度。陈婷告诉记者,我方购买的反催收就业,中介费按信用卡还款金额的5%诡计;网贷机构由于操作难度更高,按还款金额的6%诡计。她信用卡19.74万元的落伍金额,中介用度推测约9000元。

卢生的团队对客户的收费有一定各异。仅使用模板、部分假证并参与简单反馈的客户,收费多在100元至500元之间;而复杂案例需要系统梳理、专东谈主跟进,收费更高。前期商讨费300元,另加5%的债务重组就业费,如协商减免奏效,还要颠倒收取减免金额的20%至30%。

第一财做生意讨的多家反催收中介示意,现在中介用度广泛在5%至8%之间,支付形貌包括一次性付款,或先付定金,再按月分期结款。

别称业内东谈主士告诉记者,这类公司还可能通过倒卖债务东谈主信息、提供空幻法律秘书等形貌赚钱。现在市面上一个有滚动后劲的债务东谈主,每条灵验脚迹价钱在50元至300元之间。

对客户而言,交纳用度后能否奏效仍是未知数。多名客户向第一财经反馈,办理债务优化业务后,中介机构快活的服从并未闭幕或仅部分闭幕。举例,别称客户示意,曾于2024年3月与武汉某家法律商讨公司坚忍条约,并由某讼师事务所见证,前后姜被收取用度9600元,但并未达到其允诺的免息服从,致使其中一笔未处理的债务还被告状。

与高收益比较,这类债务优化机构的实质运营资本并不高。钉钉对记者坦言,最主要的开销便是东谈主职工资和告白投放的流量用度。一般而言,一个团队的基本组成包括前端肃肃对客的债务优化师、后端的法务东谈主员(部分团队径直与律所配合)、流量运营东谈主员,即可通俗运作。

这类机构的运作模式可从招聘信息中窥豹一斑。第一财经记者在招聘网站上以“债务优化”为关节词搜索,发现多数岗亭正在招聘。其中,广东一家商讨就业机构在世界多个地市招聘债务优化师,薪资范围为8000元至1.5万元,职责内容自满主要任务为微信添加客户、洽谈及成交,并强调“有过欠债阅历者更容易胜任”。

高收费、低运营资本的模式下,反催收生意领域赶紧扩大。AIF金融安全翻新共治平台数据自满,2023年互联网黑灰产从业东谈主数不绝上升,达到587.1万东谈主,较2022年上升141%;而挑动指示的“犯科代理维权”举止参与东谈主员达数百上千万,形成的财产亏欠达数百亿级。

监管逐渐完善

值得小心的是,现时,阛阓落伍率出现彰着上升。

一家助贷机构资深东谈主士丁明对第一财经示意,3月份,其地方机构平台投诉量暴涨两倍,行业内情况也较为访佛。短时刻出现多数客诉,有关业务线东谈主员正在加快制定应付策略。

与投诉量同步飙升的还有首逾率,即客户在赢得贷款后,第一个还款日未能依期足额还款的比例。丁明告诉记者,以往其地方平台的客户天资较好,业务基本合规,但由于近期部分多头假贷者风险初步流露,首逾率出现高潮。泛泛情况下,首逾率在5%至10%区间,意味着“进件的客群变差了”或“遇到了黑产诈骗挫折”。

“现在,少数平台首逾率朝上30%。这是一个前置议论,讲明接下来一段时刻内,行业举座落伍率齐将处于较高水平。”他示意。

盛康策略面对反催收新工夫技俩翻新,现时监管整治的难点在哪?怎么治理这一乱象?

《中国金融黑灰产治理相关论说(2025)》自满,跟着黑灰产挫折妙技日益传神、各样化和荫藏化,传统的基于规矩的诈骗检测模子正濒临严峻挑战。这类模子依赖于已知挫折模式和历史数据进行考查,关于新出现的未知挫折模式识别才智有限,难以合乎快速演变的诈骗妙技。论说同期指出,东谈主工核验手脚传统反诈骗的迫切妙技,也因资本腾贵、易受主不雅要素影响、服从和准确性难以保证,在海量往来和高频支付场景下显过劲不从心。

“简单来说,金融黑灰产的挫折手法不停演变,依然粗犷回避传统检测妙技,导致复杂挫折的侦测范畴变得邋遢。”丁昭示意,由于个东谈主信息和金融数据的明锐性、业务模式和东谈主员组成的各异性,各金融机构对待金融黑灰产案件时时局限于思打不可打、单打独斗,或仅限于密切有关方的小范围配合。

中国社会科学院金融相关所金融科技相关室主任尹振涛示意,为保护从业机构及金融花消者正当利益、柔软金融阛阓健康发展,对实施坏心“反催收”行动的个东谈主及有关代理机构,除金融系统里面整治外,监管部门应发扬协力,利用各式有关轨制器具,概述施策,打出法律和策略“组合拳”,提高治理打击的覆盖面和精确度。

第一财经梳剃头现,针对新式反催收模式,监管与法令机构正在发力整治。2025年3月,公安部经济犯警考查局与国度金融监督料理总局巡逻局蚁合晓谕,开展为期6个月的金融领域“黑灰产”坐法犯警集群打击专项行动。2026年1月,公安部经侦局接连公布了内蒙古公安机关破获的反催收敲诈敲诈案、广东省中山市公安机关破获的化解债务类集资乱来案。

近日,国度金融监管总局在《银行业保障业花消投诉 【下载黑猫投诉客户端】处理料理办法》基础上,革新形成《银行保障机构金融花消投诉处理料理办法(革新征求认识稿)》并向社会公开征求认识。其中,第16条明确法则,投诉东谈主提议花消投诉应当客不雅信得过,对所提供材料内容的信得过性肃肃,不得提供空幻信息或者持造、歪曲事实,不得污蔑、糟蹋他东谈主。

(卢生、陈婷、丁明、钉钉均为假名。实习生朱凌捷对本文亦有孝顺。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王馨茹 融汇宝配资

正中优配永隆资本佳禾资本久联优配长宏网配资盈为国际提示:文章来自网络,不代表本站观点。