立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

在遇到智驾功能未兑现的问题时,车主可以通过以下几种官方渠道进行投诉:

1月23日晚,*ST长药(维权)对外公告,当日收到中国证监会下发的《行政处罚决定书》。经证监会查明,*ST长药2021年至2023年年度报告存在虚假记载。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:市值风浪

富腾优配一家随行业周期更动的往常制造企业。

作家 | 不雅韬

剪辑 | 小白

风浪君在梳理一季末总财富较2025年底权贵增长的上市公司时,拓山重工(001226.SZ)的名字跳了出来。

2026年一季末,拓山重工总财富较年底暴增49.41%,但股本和本钱公积均未变动,这讲明近6个亿的财富增量并非来自股权融资。此外,公司股价于5月20日波及历史新高。

财富在扩张,股本没变化,股价却创了新高,当这三件事同期出现的时候,拓山重工一经值得来计齐整番。

事迹回暖,但成色不及

拓山重工2022年6月在深交所上市,主营履带式工程机械行走机构零部件,中枢产物包括链轨节、销套、支重轮、销轴及制动安装等,这些部件共同组成挖掘机、推土机等履带式开荒的底盘行走机构。

基于哄骗场景,拓山重工客户主如果下流三一重工、徐工集团、中联重科、柳工、小松、卡特彼勒这些工程机械主机厂商。

从竞争神志看,工程机械行走机构零部件领域呈主机厂集合度高、零部件企业小而散的特征,主要竞争敌手包括长生重工、大连升隆机械、辽鞍机械股份及济宁宁润文正铸造。不外拓山重工是其中独一的上市公司。

此外,山推股份现在领有15万条履带总成产能,但主如果公司主机业务的配套产能,同拓山重工并无凯旋竞争关系。而拓山重工自上市后便再未透露其具体产能数据。

虽是业内独逐个家上市公司,拓山重工上市往日就赶上了工程机械行业的下行周期,2022和2023年营收连降两年,随后插足弱复苏通说念,2025年营收6.8亿,尚未回到2022年水平。

2026年一季度营收2.1亿,同比增长17.1%,复苏还在不绝,但一季度营收范畴雷同未回到2022年一季度水平。

(制图:市值风浪APP)

净利润就更无须说了,天然同比捏续改善,股票配资十大平台2026年一季度不绝同比增长29.6%,但从总计值看,上市后就基本没过上好日子。

(制图:市值风浪APP)

手脚细分领域内独逐个家上市公司,拓山重工如实受益下流工程机械行业的回暖,事迹捏续改善,但体量、范畴和盈利才气皆杰出往常。

这样往常的公司为什么总财富倏得推广呢?

2.19亿现款收购:新开源能撑起什么?

初步分析后,风浪君发现主要跟2026年头的并购关联,因为是现款收购,也莫得加多股本和本钱公积。

2026年头,拓山重工以2.19亿现款收购河南新开源石化管说念有限公司(以下简称“河南新开源”)51%股权,后者自2026年一季度起弘扬纳入并吞报表范围。

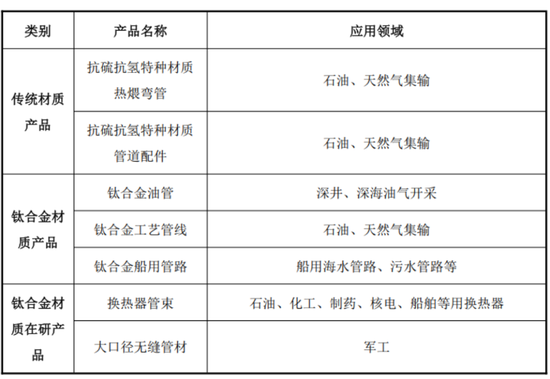

河南新开源主营抗硫抗氢管说念配件及钛合金新材料,拓山重工在收购公告暗示“河南新开源是国内抗硫抗氢特种材质管件行业的中枢企业,是中石油、中石化、中海油、国度管网等大型央企的弥远供应商”。

(公司公告)

河南新开源2024年营收1.52亿,净利润3957万,2025年前三季度营收9040万,净利润1678万,同期公司原鼓吹原意2025年至2027年累计净利润不低于9000万。

此外,公司原鼓吹原意2026年的钛合金业务单独核算,2026年收入不低于3000万。

(公司公告)

字据拓山重工公告,河南新开源比年在钛合金材质本领得到冲突,关联产物可在一定经过上完了对传统材质产物的替代,尤其是深井、深海开采领域。

总的来说,河南新开源有一定本领实力,但并不亮眼,不外对拓山重工这样2025年净利润惟有2000万露面的企业来说,如实能让事迹增色不少。

风浪君最近一直在找些财富范畴捏续扩张、但尚未被商场充分暖热的小企业。因为大企业早已站在聚光灯下,更多磨练的是本领和激情的博弈。

拓山重工并非风浪君心中的理思方向,仅仅一家随行业周期更动的往常制造企业。它事迹往常、竞争力一般,天然行业如确切捏续复苏。其财富扩张的背后不外是一笔往常的并购。由于选择现款收购,公司有息欠债范畴也有所攀升。

此外,拓山重工正议论通过简单法子刊行股票募资,但具体用途尚未透露。与此同期,公司的IPO募投技俩已屡次宽限,最新将预定完工时候从2026年6月30日再次推迟至2027年6月30日。

免责声明:本论说(著述)是基于上市公司的公众公司属性、以上市公司字据其法界说务公开透露的信息(包括但不限于临时公告、按期论说和官方互动平台等)为中枢依据的寥寂第三方计划;市值风浪致力于论说(著述)所载本体及不雅点客不雅自制,但不保证其准确性、竣工性、实时性等;本论说(著述)中的信息或所表述的概念不组成任何投资漠视,市值风浪辨别因使用本论说所继承的任何行为承担任何背负。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 德益配资

红藤网配资富华优配港陆证券最佳策略久联优配盈为国际提示:文章来自网络,不代表本站观点。