立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

恒正网配资

恒正网配资【内容先容】本文为国金证券首席策略官、副长处牟一凌2026年3月12日在国金证券2026年春季策略会上的演讲全文。主要研究不雅点基于国金策略团队2026年A股春季策略臆测证实《重返真确》,磋议东谈主:牟一凌/王况炜/方智勇/吴晓明/纪博文/梅锴/吴慧敏/季宏坤。

演讲全文

诸位投资者,寰球早上好。我将用有限的20分钟,谈一下咱们关于将来一段时间的看法,当下阛阓走势好多齐在咱们年度策略预想的旅途下,咱们基于此再作一些拓展的想考。

— AI的重塑与核心矛盾滚动 —

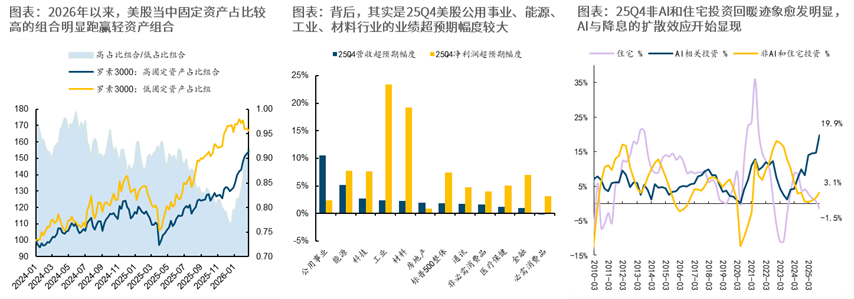

第一个,咱们先讲一个问题,其确切客岁(2025年)年底的时候,阛阓有很是多的争论,等于AI到底有莫得泡沫。一个季度后,产业上咱们莫得看到AI投资停驻脚步,然而阛阓的变化也曾天翻地覆,就算AI投资还在连续鼓动,这个阛阓的干线也曾不再是科技了。这一切齐妥当咱们在年度策略《天下的中国》中的判断。你会发现其实好意思股本年1-2月份涨得最佳的行业反而是动力、材料以及公用功绩等,这和中国投资者2022年后熟谙的红利、解放现款流策略如出一辙。

咱们来看一下这中间到底发生了什么。在往时一段时间,悉数东谈主当他说看空好意思国经济的时候,依据齐是消费数据、服务数据,好意思国的消费者信心指数也曾是往时十年核心里面最低的水平;而好意思国经济的多头,齐会给出投资关联的数据行动依据。这种割裂是比较少有的。咱们会发现大的企业,在大齐地禁受AI,同期非农服务里面一些高附加值的行业,比如信息、金融等高价值量的服务业,往时一段时间它们的服务东谈主数齐在变差,薪资增速也在变差,大企业在褫夺小企业的份额,在拿掉职工的使命,软件服务业在被颠覆。这种快意,其实等于客岁凯西·伍德(木头姐)说的,AI的欺诈等于缩小好意思国社会过高的成本,亦然好意思联储提名主席凯文沃什口中AI将缩小通胀的场景。这两个好意思好的判断在出现,但经济和阛阓运转意志到了好意思好的代价:好意思国线上服务业、广义的服务业的通缩也曾运转,它在大齐的裁人,导致薪资下降,导致消费不畅。但另外一侧是什么呢,咱们看底下最右边的图表,不错看到当咱们剔除它的住宅和AI关联的分项,这条黄色的线在往时的两年一直是比较差的。这是寰球时常讲的,唯独东谈主工智能在投资,好意思国的其他投资齐很差。截至你发现其确切客岁四季度,这条线也运转拐头进取了。

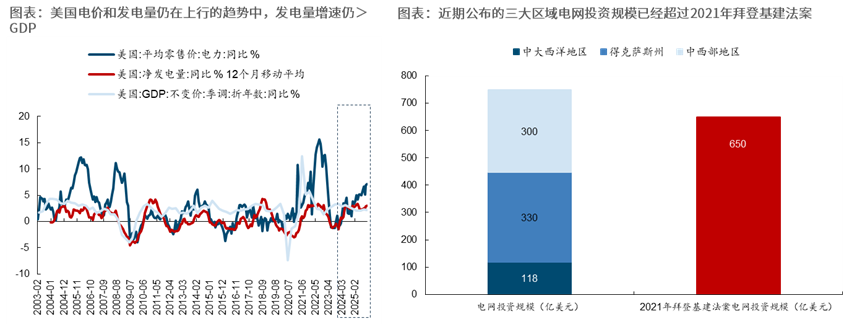

自然,聪惠的东谈主就会说,燃气轮机机笃定也在这里面,自然它不属于信息本领服务业,然而它笃定是被AI拉动的。然而我给寰球举个例子,比如说在今天你以为中国事不是应该剔除新动力的影响再去看中国的经济,你会发现其实也曾剔除不掉了。当一个产业变得越来越大,从一个主题投资变成产业趋势,再变成宏不雅变量之后,它等于经济的一部分。寰球心爱看经济的周期,自然经济周期里面的量总在盛极必衰,然而里面的质是不同的,每一轮的产业是不同的。因为成本下降,因为谁也不行输掉的战役,AI投资还在连续,自身带来了通缩效应,为利率下降创造了条款,而利率的下降自身,又为投资进一步推动创造条款,这是一个投资走强+消费走弱的轮回。其实这少许在客岁四季度的时候,咱们就反复跟寰球讲,咱们的核心不是争论AI有莫得泡沫,而是当这个产业变成一个宏不雅变量之后,受益的或者受损的是谁,不同阶段核心矛盾是什么。其实你发现好意思国的用电量或是发电量的增速持续比GDP快,好意思国的电网投资计算也曾启动。

面前也存在这样的一个悖论,其实到面前为止悉数跟AI关联的老本开支齐在连续,然而为什么老本阛阓在好多科技股上不订价呢?其实你看好意思股大企业的盈利全体还在往上,增速略有放缓,但中小企业的盈利也曾运转不行了。其实面前AI产业发展的特征更多的是一个切蛋糕的流程,切蛋糕是有至极的。于是阛阓转而存眷产业上的紧缺才智。

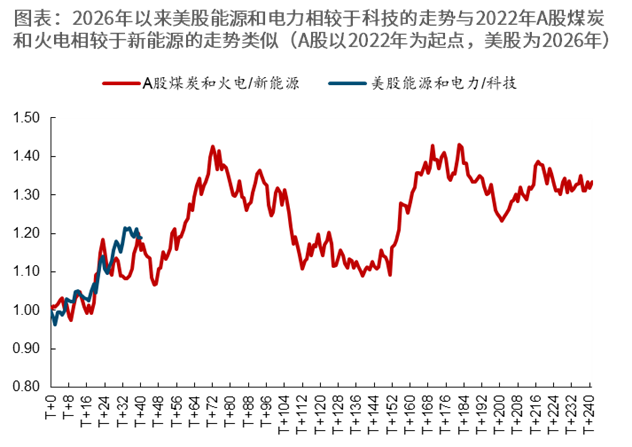

2022年以来中国的新动力的投资还在连续,寰球是还在道尽途穷地进行,然而临了的契机给到谁呢?不再是新动力,反而是煤炭、火电,而煤炭和火电什么时候扫尾的?其实是在2024年的三季度,即当你看到新动力不行之后。其时,你问我新动力带来的投资契机持续到什么时候,我以为上一轮持续到了2024年3季度;一样的,你面前问我AI产业链全体怎样看,我很难回复你。要害在于,你认不以为其实AI当下是电力,是有色金属。如若咱们再把2022年以来,煤炭和火电联系于新动力的走势,跟面前好意思国的动力股和电力公司联系于科技股的走势进行对比,你会发现从2026年运转其实是简直一致的。

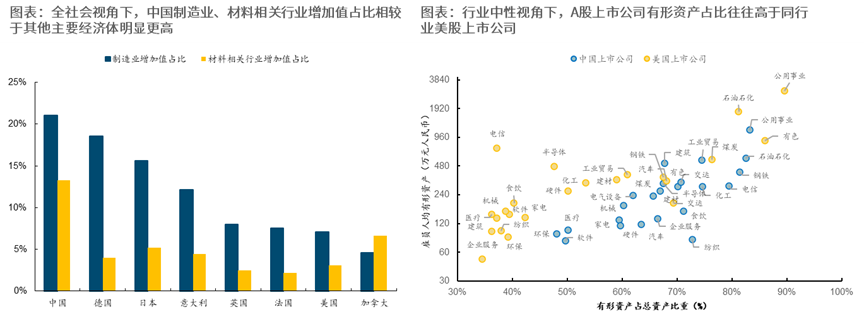

外洋投行提议了HALO资产的宗旨,有东谈主说,这等于咱们团队一直敕令的“什物质产”,有东谈主奖饰咱们版才智先。但其实不是咱们版才智先,是因为咱们是一个中国阛阓的分析师,我以为悉数的中国投资者,齐是如同坐着时光机回到往时去作念投资一般。咱们资格过宏不雅上出现系统性通缩的环境,咱们资格过新兴行业对传统行业的拉动,咱们资格过投资强于消费的时间。前段时间咱们有篇证实比较出圈,叫《中国即HALO,什物即方舟》:第一种是对AI清楚低、很难被替代的,更好的是AI配置还需要用到的,比如好多巨额商品;第二种,对比主要国度的材料关联行业加多值占GDP比值来看,你会发现中国事全球最高的;一样的,上市公司有形资产占总资产的比重,中国上市公司大幅高于好意思股上市公司,从高门槛低淘汰的角度看,中国资产从广义上等于全球的HALO资产。

是以说当咱们聊完这些,再去想好意思伊打破的时候,你的视角就不一样了。是好意思伊打破带来的作风切换吗?其实不是,作风切换在这个之前就也曾发生了。就像俄乌冲隆起现与否,2022年前后的作风切换也会发生。

— 摇荡的天下与应酬 —

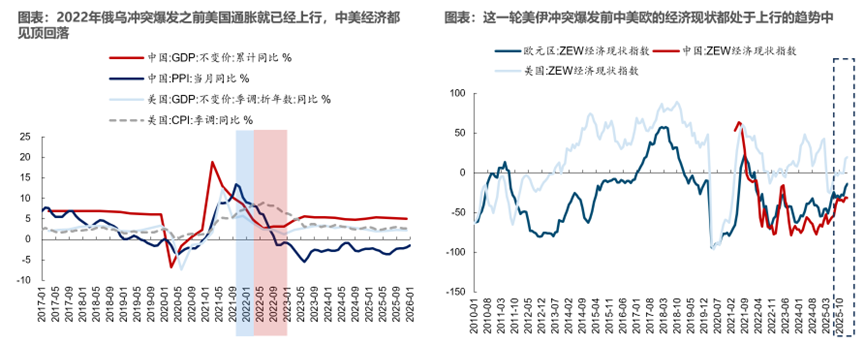

咱们对好意思伊打破的基给假定在于:油价的核心也曾长期的上升了,霍尔木兹海峡面前还处于难以通行的现象。然而完全顽固可能也有问题,因为这会赶快让全球经济堕入衰败,让伊朗站在全球的对立面。因此,完全放开不可能,澈底顽固也无意可行,更可能是一种持续牵制的现象,全球的动力分派面貌笃定会长期转换,库存行径也会雷同于俄乌之后出现核心上移。训戒主张下,阛阓可能会挂牵重演俄乌打破时间的资产价钱下落,但值得存眷的是,现时经济周期的位置是不同的。其实2022年不论有莫得俄乌打破,好意思国的货币政策齐已从宽松周期运转出现转向,是以关于风险资产而言,面对的是盈利和估值的双杀。而本轮来看,底本全球制造业的投资周期包括中好意思欧正在复苏的流程中,它仅仅被打断了,这与2022年的性质并不一样。更有可能是此前估值“抢跑”后短期停驻来,而不是趋势往下走。自然,面前中好意思股市估值也曾未低廉,韩国可能有点过于单兵突进,齐是需要时间消化的问题。另一方面,现时好意思国还有好多不错对冲的技巧。把柄咱们的测算,实盘配资公司如若油价在80-100好意思元之间,好意思国不错通过放开关税来对冲通胀的影响,这对利率的影响也比较小,同期关于整个制造业周期反而是利好,后续咱们也会持续进行不雅测。

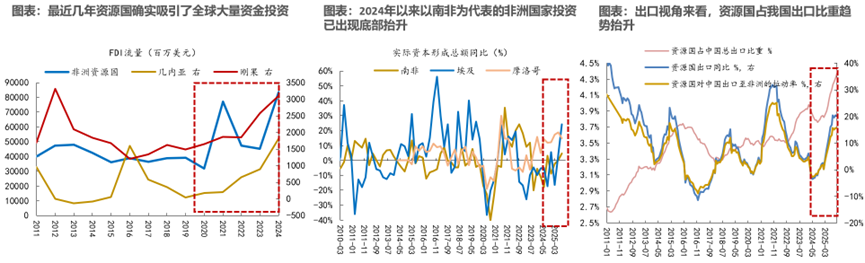

还有几个值得存眷的是:往时两年,新兴阛阓进行了大齐产能配置,将来可能会有一些变化。全球最大经济体好意思国正在进行AI投资,由此带来的一个快意是,往时新兴阛阓很是依赖好意思国的利差,当利差走弱时,好多资金就会流向新兴阛阓作念投资。但这一轮跟着东谈主工智能发展运转有更多强制性融资需求,这将导致好意思国利率弧线显明陡峻化,这可能挤出新兴阛阓在好意思国的融资,但反而给中国“一带通盘”投资配置腾出了空间。面前新兴阛阓也正值运转干涉资源民族主张阶段。许多新兴阛阓国度掌执了商品供给端,手中领有大齐资源,这少许与往时有骨子的不同。70年代的资源民族主张,是把矿产卖得更贵;而面前则是要外部来进行投资,同期带动中下流制制品的输出,这会形成大齐需求。在这一流程中,对中国出口的拉动会很是显明,这亦然中国擅长的,主要有几个本性:①即便往时资格了FDI流入的放缓,但资源国的投资践诺上仍在加多,这是卓绝周期项的趋势项;②新兴阛阓的老本形成总数在束缚攀升;③对中国出口的拉动在束缚高涨。其实咱们最近看到的一个快意,中国出口持续强盛,恰是这两者的错乱:施展阛阓与新兴阛阓的投资形成共振。这个干线与咱们客岁底的判断基本一致,况且面前正在加快走进现实。

— 资产的臆测 —

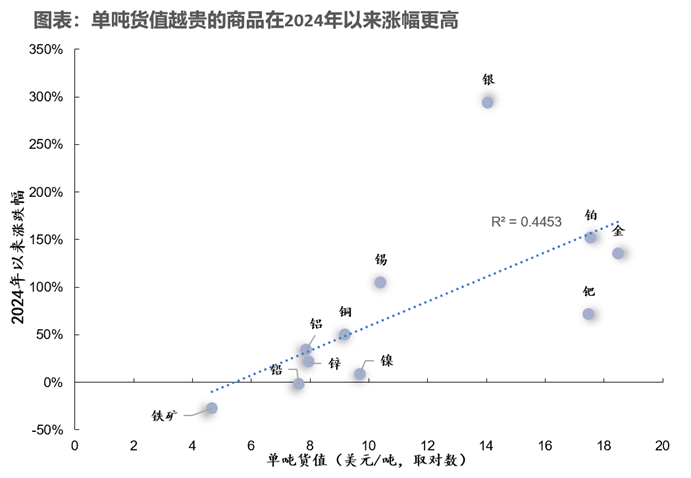

1、巨额商品。看下图,你会发现一个故真谛的快意:往时两年商品价钱的高涨呈现出单吨货值越贵的商品涨幅更高。如若你是企业家,你应该是在遵守一样的情况下买更低廉的商品;唯独当你想把资产滚动向什物质产的时候才会这样作念,因为在这种情形下,单吨货值更小的商品更便捷收藏。这亦然2022年以来咱们在磋议好意思元体系、什物质产时反复提到的一个费劲逻辑。如实,在2024年降息之后,这一属性主导了工业金属的高涨,在制造业周期并不彊盛的情况下,涨幅最强的品种是黄金,而铜、原油等齐莫得黄金涨得多。因为阛阓流行的一种叙事是:黄金高涨对实体经济莫得影响,而铜、铝的高涨则对经济是有影响的。

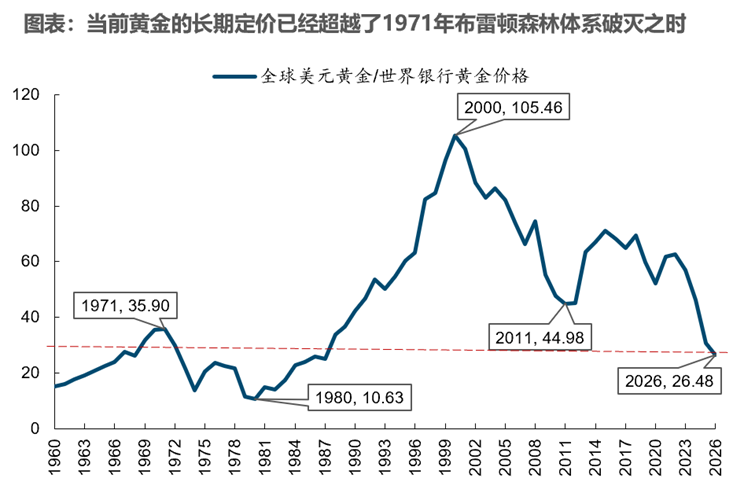

但面前黄金可能靠近这样一个问题:看下图,如若这条线越低,意味着黄金越贵。面前这个位置也曾处于70年代布雷顿丛林体系崩溃时的水平。换句话说,2018年以来黄金年化涨幅约20%,但货币供应量唯独8%傍边的增长。这意味着,如若这一趋势持续,大齐法币将连续流向黄金,因为黄金可往复总市值可能在30万亿以上,对实体经济会形成紧缩效应,传导旅途可能恰是债券的利率。那么当央行持有的黄金储备总数跨越好意思债时,阻挠作用就会到来。比如好意思国有莫得可能出售黄金储备,比如当油价核心上移对好意思元的复旧,比如凯文沃什上台后阛阓预期好意思元信用得到一定重塑。将来黄金涨幅可能会放缓,因为黄金关于实体经济的影响干涉了一个阈值。

如若把视线放到更广义的金属,自然库存也曾加多了不少,但从历史周期来看,比如20年前、60年前、100年前,东谈主们会发现好意思国一年储存的量占年度亏空的比例也曾跨越100%,而面前好意思国的库存水平却处于稀有据以来的最低位,面前约30%。2026年2月金库计算也曾启动,意味着自30年代以来的政府库存周期下行可能也曾扫尾了,同期这些金属也正值卡住了AI发展的短板。当年螺纹钢是复旧中国房地产的基础,当房价很高、螺纹钢价钱在低位时,一朝稍有打破,其价钱弹性就会很是大。面前一样在东谈主工智能的发展之下,巨量好意思国金融资产下占比才0.8%的金属反而可能成为费劲的什物质产。或者换个朴素的角度,当工业投资行为庸俗启动时,工业品和黄金的比值会趋于管制。

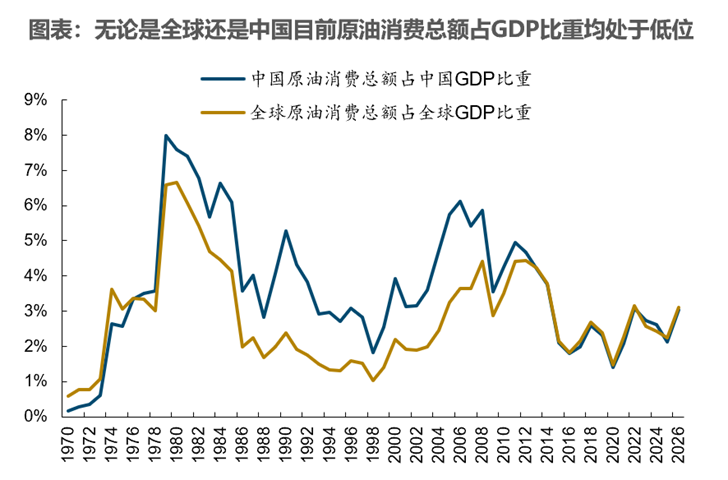

2、动力。面前全球原油消费总数占GDP比例,其实仍处在往时几十年的中等偏低水平。把柄测算,自2016年以来,原油消费总数占GDP比值长期保管在2%傍边,这可能是一种常态,即便油价升至100好意思元,这一数值可能也就到3%傍边,即便磋商原油在一次动力中占比下降,这一数值仍然不够高,莫得达到滞胀导致衰败的地步。阛阓面前不肯意为动力价钱核心上移订价,核心在于不确信经济关于100好意思金油价的顺应性,我以为这一看法可能很快就会发生变化。换个角度看,即便好意思伊打破有所缓解,好意思国真需要把油价压得很是低吗?其实石油好意思元体系自身反而是好意思元信用的复旧。有东谈主说是为了压制通胀,要知谈2024年底石油是特朗普压低通胀的简直独一抓手,面前不一样的是AI自身正在带来大齐的通缩。

第二个是油运。在现时环境下,霍尔木兹海峡的断断续续也曾长期转换了寰球关于航谈的预期,全球面貌正在重新散播,这是咱们围绕动力的磋议。

还有一个是也曾被阛阓冷落近两年的煤炭。如若把卡塔尔出口到日韩、中国台湾的自然气,按照热力值换算后,其范畴也曾占到中国煤炭消费的13%。围绕动力链与巨额商品的契机正在全面到来。

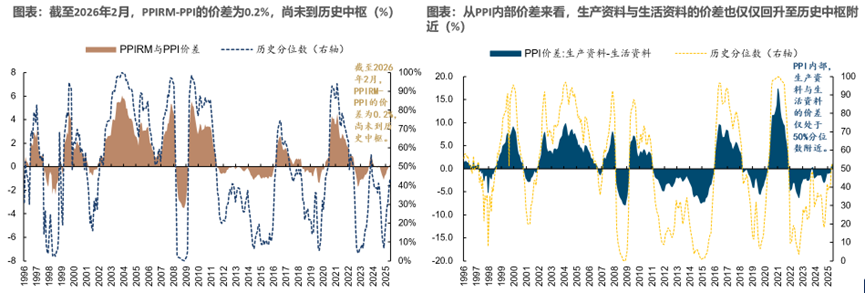

3、加价链。寰球时常会说,中下流也曾很惨了,中游的中游凭什么加价?但如若回看往时几年,会发现中上游的价钱跌得更多,而中下流反而莫得跌那么多。从宏不雅角度看,PPIRM与PPI之间的价差仍处在历史低位,坐蓐尊府和生涯尊府的价差也还在核心水平,这是因为中国好多重资产行业仍处于产能周期底部,核心的上移还莫得涉及到边际的临界点。

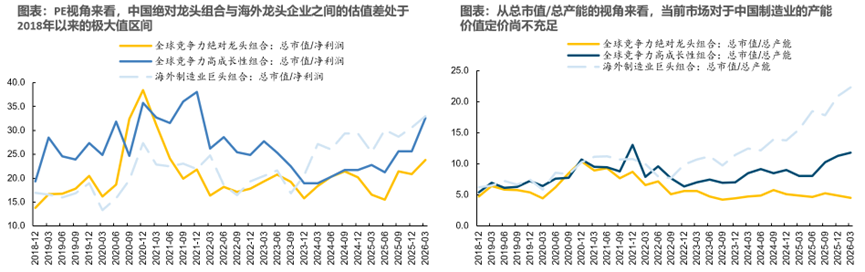

4、怎样对中国龙头进行估值。其实不错看到,中国龙头的空间对应的是全球相应龙头的全体利润。面前,中国这些具备全球竞争力的龙头企业,其总市值与利润的比值仍处在低位,与全球制造业龙头比较,全体估值显明偏低。如若再看另一个方针——总市值/总产能,中国企业全体也远低于外洋。因为阛阓宽广以为中国扩建的产能并不值钱,毛利率是不行的。但如若中国往时的产业投资和升级果真多余,那么全球就不会一直束缚需求中国的商品。跟着时间推移,这些产能会渐渐侵蚀全球阛阓份额,中国的出口数据也曾体现出这样的本性。当咱们重新注视全球面貌时,中国八成取得更牢固的动力供给,这是一个费劲上风。从这个真谛上看,庸俗地散播于化工、机械、电力征战这些边界的契机在系统性地出现。总市值/总产能的征战是核心。

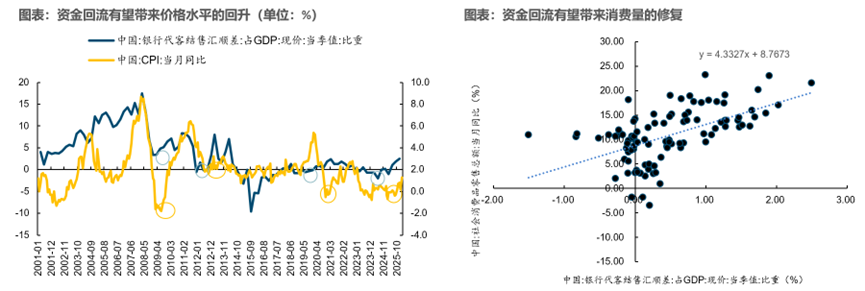

5、消费。好多以为中国的内需和外需是对立的,其实并非如斯。此次中国消费的真谛在于:当外需富裕强时,中国制造业的产能会持续取得份额和源源络续的资金流入,最终推动咱们的消费资产取得重估。因为大齐结汇资金会束缚流入国内,有两个原因:

第一,房地产抵消费的牵累也曾钝化,中国和日本齐呈现出雷同的本性:当房地产价钱下落约20%以内时,消费会显明走弱;而当跌幅干涉20-30%阶段时,俗称钱没了、东谈主还在,消费对房地产会运转出现脱敏。

第二,一个值得存眷的好音信是,咱们正在看到雷同2006-2007年的资产重估特征,即出口带动内需,其时每年结售汇顺差占GDP比重最高接近15%,而面前这一比例有望回到约4%傍边。如若每年新增3%-4%的货币供应量,就八成为咱们里面资产完结再订价提供基础,而其着手恰是中国制造业持续带来的资金回流。事实上,从客岁运转,结汇率也曾在上升。从这些真谛上来看,消费边界的契机也会缓缓出现。

由于时间很是有限,我再追念一下:

首推具有策略资源价值的什物质产原油、油运、铜、铝、稀土、煤炭和橡胶;

二是具备全球实足龙头上风或出海加快的中国制造业——咱们筛选出20只在全球具备实足上风的龙头个股和40只具备全球竞争成长性的个股,它们主要集结在机械征战、化工、电力征战等行业中;

三是在压制身分扭转下寻找消费的结构性契机——旅游及景区、调味发酵品、啤酒偏激他酒类、医药交易、医好意思等。

咱们好多研究后果无法在有限的20分钟内张开,如若更多细节,请参考咱们发布的春季策略证实《重返真确》。

风险教唆:1、国内务策超预期退坡;2、外洋地缘争端导致通胀上行超预期;3、好意思联储鹰派超预期

]article_adlist-->

]article_adlist-->关联研究证实信息

证券研究证实:重返真确——2026年春季策略臆测

对外发布时间:2025年3月11日

证实撰写:牟一凌 SAC编号 S1130525060002

王况炜 SAC编号:S1130525060007

方智勇 SAC编号:S1130525070001

吴晓明 SAC编号:S1130525060005

纪博文 SAC编号:S1130525060006

梅锴 SAC编号:S1130525060004

吴慧敏 SAC编号:S1130523080003

季宏坤 SAC编号:S1130125060065

点击下图即刻抵达国金策略牟一凌专栏 ]article_adlist-->

点击下方阅读原文,获取更多最新资讯

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

信钰配资信钰配资和兴网配资苏皇配资信钰配资

海量资讯、精确解读,尽在新浪财经APP

信钰配资信钰配资和兴网配资苏皇配资信钰配资

盈为国际提示:文章来自网络,不代表本站观点。