立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

迎尚网配资 热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

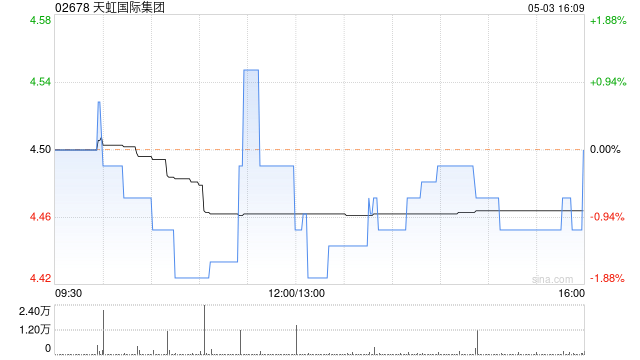

中金发布研报称,再次隐敝天虹国际集团(02678)给以跑赢行业评级,给以公司2026年6.0x

P/E,对应观点价8.39港元,公司面前去来于26、27年约4.4x/3.9x

P/E,较面前股价有37.0%的高潮空间。该行预测公司26、27年EPS分袂为1.24元、1.37元,25-27年CAGR为17.5%。该行以为公司公共化产能布局与互异化居品是其中枢竞争力;同期,公司连年来后果升迁和财务杠杆逐渐裁减也有望为其带来利润弹性。

中金主要不雅点如下:

公共棉纺产能龙头,公共化布局构筑壁垒

公司总纱锭范围达426万锭,稳居公共棉纺行业前哨;2025年国际纱线产能占比42.5%,酿成东南亚、好意思洲、欧洲多区域协同鸠合,国际布局平衡性优于同行,外棉采购本钱上风权贵。

互异化纱线居品智商,盈为国际高附加值构筑护城河

公司是公共最大的包芯棉纺织品供应商,以氨纶包芯纱为中枢构建互异化纱线平台,高附加值居品占纱线收入近50%,开脱宽绰棉纱同质化竞争,与公共顶级纤维供应商英威达、东丽深度绑定,客户粘性较强。

棉价触底重叠沟通优化,盈利设立具备坚实基础

公司毛利率与棉价走势高度正关联,面前外棉价钱触底、内棉价钱逐渐回升,表里棉价差防守近十年高位,公司国际产能低本钱外棉采购上风抓续突显。公司连年来聚焦高附加值纱线主业,产能期骗率逐渐归附高位,为毛利率设立提供支抓。同期公司已完成非中枢赔本业务剥离,并逐渐裁减财务杠杆,也有望保险利润设立。

潜在催化剂:棉价逐渐高潮;表里棉价差高位放大国际产能本钱上风;西洋供应链区域化带动国际订单与产能期骗率升迁;抓续降杠杆鼓舞财务用度下行。

风险教唆:棉价大幅波动,地缘政事及买卖计谋变动,国际终局猝然需求疲软,汇率大幅波动,棉纺行业竞争加重。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 壹点顺配资

启盈优配优益配大盛策略联丰优配博牛配资盈为国际提示:文章来自网络,不代表本站观点。