立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

日本首相高市早苗已经表示,面对日元贬值和债券收益率飙升,政府将做好采取行动的准备。

受益于多重利好刺激,港股黄金股集体走强。截至发稿,中国白银集团(00815.HK)涨10.29%、中国黄金国际(02099.HK)涨6.24%、赤峰黄金(06693.HK)涨5.58%、珠峰黄金(01815.HK)涨5%、紫金矿业(02899.HK)涨4.26%。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司贪图院

光控资本作家:喜乐

2026年4月9日,被誉为“杭州六小龙”之一的云原生空间联想软件龙头——群核科技认真初始港股大家发售,盘算于4月17日挂牌。本次IPO刊行价区间为6.72-7.62港元/股,基础刊行股数约为1.6亿股,对应基础刊行范畴约为10.8-12.2亿港元;绿鞋后刊行股数约为1.8亿股,对应绿鞋后刊行范畴约为12.4-14.1亿港元。

这家曾于2021年以20亿好意思元估值冲刺好意思股未果的公司,在历经波折后,终于带着一份“扭亏为盈”的财报和AI叙事登陆港股。然则,其增长受制于地产行业、客户留存抓续下滑、AI新业务孝顺绵薄、磋商性现款流长久为负等问题隆起,重叠估值回落与解禁压力,上市的股价进展仍濒临多重教训。

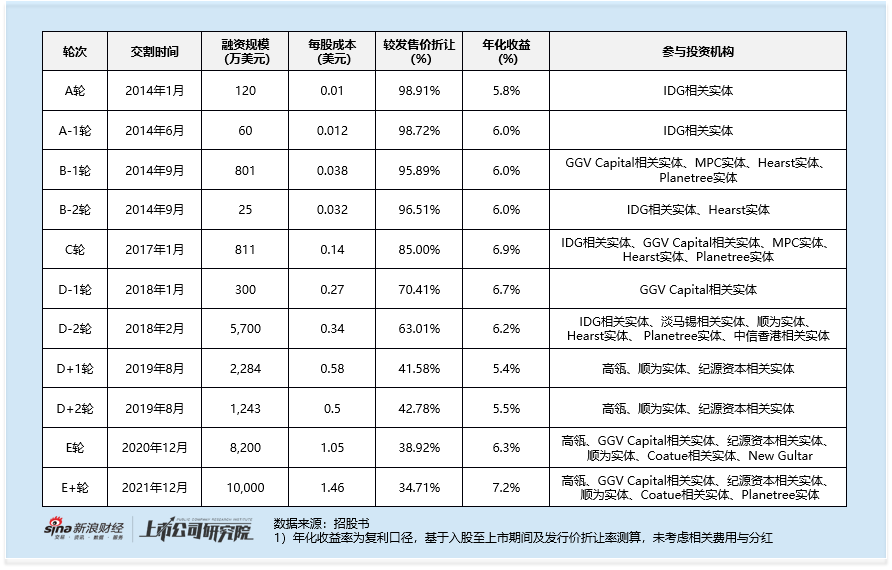

本次IPO获取了9家基石投资者总共5800万好意思元的认购,占基础刊行范畴的42.1%。投资者方面,涵盖了中资保障(泰康东说念主寿、阳光东说念主寿)、公募(广发基金)、私募(金涌成本、雾凇成本)、产业投资者(禾赛、华营诞生、山东发展投资)以及独逐一家外资机构——韩国翌日财富。然则,这份名单虽多元却略显“泛泛”,枯竭在港股市集具有宽广号令力的顶级机构外资长线及私募基金。翌日财富在港股IPO市集的参与度和影响力也相对有限,基石声威的“成色”未能给市集带来超预期的信心。

更为值得包涵的是公司估值的显赫回落。公司2021年冲刺好意思股期间,市集据说估值一度高达20亿好意思元。而本次港股刊行,市值上限仅约130亿港元,历经五年时刻,估值不升反降。尤其关于2020至2021年SaaS估值高位时期,参与公司E轮、E+轮融资的后期财务投资者(包括高瓴、GGV、Coatue等一线机构)而言,按本次刊行价下限计算,其抓有期间复利年化收益率仅约6%–7%。参照一级市集遍及圭臬,PE基金对项谈论预期年化报恩率频繁在15%以上,刻下刊行估值已接近后期投资者可秉承的最低底线。这也意味着,公司上市后将濒临较大的解禁减抓压力。

当作“杭州六小龙”中聚焦空间联想软件的企业,群核科技以酷家乐为核心居品,提供快速拖放式3D联想、即时传神渲染、平日模子库及BIM才气。按2024年收入统计,公司以23.2%市占率稳居中国空间联想软件市集第一。在外洋市集,公司针对亚洲及好意思国市集推出一款土产货化空间联想软件Coohom,其领有适配特定地区的联想界面及模子库。

然则,公司的收入进展揭示了叙事与试验的差距。2023-2025年,公司营收差异为6.6亿元、7.5亿元、8.2亿元,同比增速13.8%、8.6%,增长核心抓续下移,主要受制于下贱房地产行业景气度低迷,空间联想软件市集举座范畴有限。行业论说涌现,2024年至2029年的复合年增长率为14.9%,也等于在现在的业务范畴内,公司的收入增长是有限的。

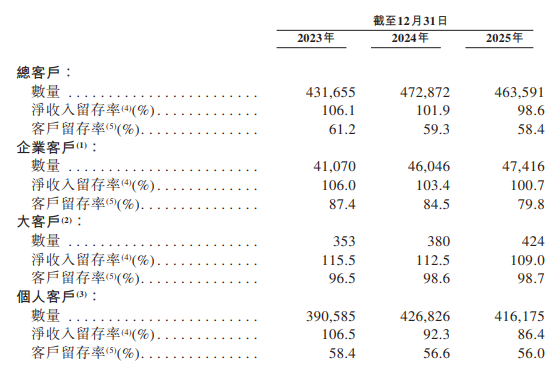

增长乏力的同期,客户留存端的下滑也加重了磋商压力。公司客户留存率抓续下滑,举座净收入留存率由2023年106.1%降至2025年98.6%,客户留存率由61.2%降至58.4%,个东说念主客户流失更为显明。同期订阅合约短期化趋势显赫,2025年新签一年期订阅占比达90.2%,十大期货配资平台客户预算严慎、长久付费意愿松开,加重收入不深信性。

为突破增长瓶颈,公司积极绑定AI意见,推出SpatialVerse布局具身智能数据集,试图打造第二增长弧线。但从生意化落地来看,AI业务对公司功绩的撑抓聊胜于无:2025年该业务仅竣事收入520万元,劳动客户仅16家,收入占比不及1%,公司主要收入仍高度依赖传统软件订阅业务,AI转型尚未造成范畴化的生意化撑抓,难以对冲传统业务的增长压力。

群核科技的盈利才气呈现显明的“两面性”。一方面,其毛利率进展超卓,从2023年的76.8%稳步培育至2025年的82.2%,彰显了SaaS景观的上风。另一方面,公司长久处于账面亏欠,2023-2025年年内亏欠差异为6.5亿元、5.1亿元和4.3亿元。

2025年,公司经改造净利润初次转正,为5713万元。但这份“盈利”的含金量需要凝视:它主要收获于严格的成本按捺。2025年,销售及营销开支同比削减16.0%至2.7亿元,研发开支同比减少13.8%至2.9亿元。公司明确暗示,东说念主员优化(职工总和从2024年三季度末的1388东说念主减少至2025年末的1264东说念主)是开支下跌的挫折原因。这种依靠“节流”而非“开源”竣事的盈利,可抓续性存疑。同期公司明确教导,2026年将无间录得净亏欠,这次上市前“扭亏”更多为阶段性报表优化,难以代表磋商层面根人性回转。

更值得包涵的是,公司磋商性现款流长久承压,造血才气抓续偏弱。2023-2025年,公司磋商活动现款流净额差异为-0.6亿元、-1.1亿元、-0.2亿元,相接三年处于净流出情景;限度2026年2月底,公司现款及现款等价物仅剩1.3亿元,流动性储备已相对病笃。尽管本次IPO募资粗略阶段性缓解现款流压力,但磋商性现款流长久为负,本色上反馈出公司主营业务的自我造血才气不及,是磋商层面退却冷落的核心隐患。

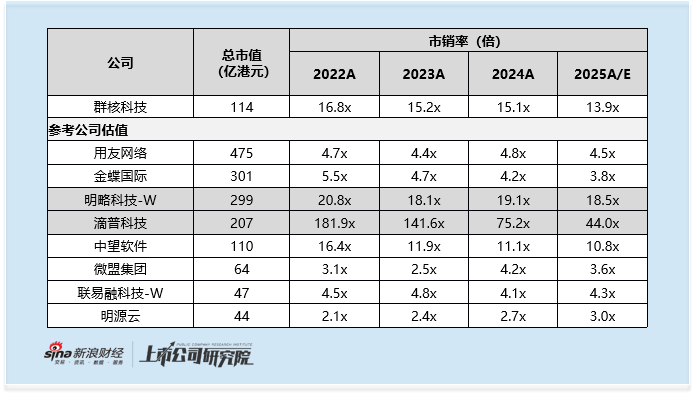

按刊行价测算,公司市值约114亿港元,对应2025年市销率高达13.9倍。这一估值水平远超SaaS行业的举座估值水平,无数SaaS公司的2025年市销率保管在3.0-4.5倍区间,同期致使高于处于消失竞争市集的中望软件(10.8倍)。

部分市集不雅点以为,可参考2025年上市的AI+SaaS板块方向(如滴普科技、明略科技)对群核科技进行估值,以为其IPO估值具备诱骗力,且有望复制同类公司上市初期的强势走势。但需要警惕的是,此类公司的阶段性亮眼进展,大多与港股通纳入预期、市集心绪炒作高度相关,并非全王人由基本面驱动。举例滴普科技在上市初期暴涨后,纳入港股通阶段曾大幅回调;近期又因AI相关业务收入增长,股价出现单日大涨50%、60%的极点行情,估值抓续处于高位且波动剧烈;明略科技当作同股不同权方向,为鲁莽入通市值门槛而保管高估值水平,亦难以反馈竟然合理的订价。与此同期,刻下市蚁合险些通盘SaaS公司王人在积极与AI意见绑定,但真确竣事生意化落地并孝顺清醒收入的案例三三两两。即便群核科技上市初期股价进展可不雅,也难以代表其代表其长久的投资价值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察福盈策略

嘉汇优配一鼎盈配资旺鼎策略利好优配最佳策略盈为国际提示:文章来自网络,不代表本站观点。