立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公司董事会确认,公司目前没有任何根据《深圳证券交易所股票上市规则》等 有关规定应予以披露而未披露的事项或与该事项有关的筹划、商谈、意向、协议等;董事会也未获悉公司有根据《深圳证券交易所股票上市规则》等有关规定应予以披露而未披露的、对公司股票及其衍生品种交易价格产生较大影响的信息;公司前期披露的信息不存在需要更正、补充之处。

开端:消费财眼

在2025年的概念说明中,一家由两岸结伴的保障企业“君龙东说念主寿”交出了一份较为亮眼的成绩单。

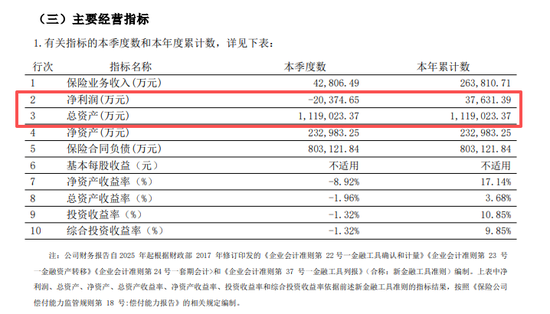

(图源:君龙东说念主寿2025年第四季度偿付智力陈诉选录)

截止到2025年末,君龙东说念主寿的总财富已冲破至111.9亿元,全年净利润更是达到3.76亿元,创下历史新高。相等是其总投资收益率达10.85%,在国内悉数非上市寿险企业中齐名列三甲。

但在这份陈诉的背后,实则也藏着一些绝交忽视的“刺点”,那即是君龙东说念主寿昨年的功绩是“高收益”与“高波动”并存的。

在2025年,君龙东说念主寿不仅迎来了总司理廖明宏的就职,更在投资端献技了一场“哑铃式”的激进建树,这也让君龙东说念主寿接下来的业务发展,在外界眼中多了几分复杂性。

PART 01

3.7亿净利背后的“悖论”

昨年,君龙东说念主寿的净利润达到3.76亿元,同比增幅超700%,不仅起始大部分非上市险企,以致还起始部分财富超千亿的中型保障公司盈利水平。

可是,咱们把柄其功绩数据分析,不错看见君龙东说念主寿昨年累计保障业务收入为26.38亿元。虽然按通盘年度来看,其保障业务仍看护了微微的正增长。但如若将眼神聚焦在2025年的第四季度,便不错发现其单季保费收入仅为4.28亿元,净吃亏金额多达2.04亿元。

更紧要的是,昨年的功绩中,还能发现公司似乎还濒临着“增利不增收”的花式。

其保障业务收入放缓,主要的原因可能来自监管收紧的缘由。在监管收紧的配景下,君龙东说念主寿此前禁受主动压降了部分渠说念用度,因此导致其保费端收入在短期内出现了波动。

对此,商场以为君龙东说念主寿在保费收入放缓的配景下,净利润还能改换高,更多是收货于投资端的“高收益”说明。

但其中的痛点也很试验,如若一家保障公司的利润主要不是靠卖保障赚来的,而是靠投资赚来的,那么它的概念领略性便不再掌持在我方手中,而是交给了“波诡云谲”的成本商场。这恰是君龙东说念主寿面前边临的一项客不雅挑战。

PART 02

投资端收益率又能否穿越周期?

如若说保费端的寂静是反馈合规主动为之,那么投资端的“激进”则更像是一场不得不为的“豪赌”。

在2025年,君龙东说念主寿的总投资收益率达到10.85%,玄虚投资收益率为9.85%,这一数据不仅远超行业平均水平,以致在沿路五十多家非上市险企中亦然名列三甲。

君龙东说念主寿粗略作念到这个成绩,和它的财富建树想路是分不开的。

在投资端,它一边是以极低风险的利率债算作安全垫、以保障财富的领略性;另一边则是聚焦高风险、高弹性的权力类财富。比如,其在昨年便大幅提高了权力类财富的仓位,重心布局了数智化、人命健康和新动力等三大所在。

如若在牛市中,它这种策略无疑能给本身带来丰厚的禀报,可是其中存在的风险也绝交忽视。

翻看它已往几年的数据就挺直不雅了,不错看到其在2023年投资收益率曾跌至-1.43%,当年净吃亏1.73亿元。而在2022-2024年这三年当中,其平均投资收益率也仅为1.31%。可到昨年,君龙东说念主寿的总投资收益率却须臾飙升到10.85%。这种变动,愈加评释了其投资端时时存在着宏大的波动性。

因此,对于君龙东说念主寿的经管层而言,2025年的高收益虽然可喜,十大期货配资平台但“哑铃”另一端的风险敞口也极其明锐。一朝商场立场切换,或者权力商场出现大幅回撤,那么这种高弹性的建树将径直冲击公司的偿付智力。

是以,如安在享受高收益的同期,幸免重蹈2023年的覆辙,这是其投资团队濒临的最大考试。不错说,君龙东说念主寿想要得到成本商场的真实招供,就必须解说本身的“高收益”是具备可复制性的,而不是靠特定商场风口带来的“气运”。

PART 03

经管层挪动后的“守成”与“解围”

就在君龙东说念主寿处于要道的转型节点时,公司的掌舵东说念主也迎来了新的变化,主要波及的是董事长和总司理。

昨年下半年,任职仅有一年多的总司理徐洪泰卸任,并由有着起始30年保障从业告诫的廖明宏出任临时负责东说念主。到了昨年12月份廖明宏认真获批担任总司理时,君龙东说念主寿已在短短的三年内,就完成了三次总司理的更替,这在通盘保障行业当中实属漠视。

而到了本年2月份,掌舵君龙东说念主寿约7年的前董事长王文怀因个东说念主原因辞任,并由领有深厚的法律与投资经管配景的邹少荣代为推论董事长责任。云尔卸任总司理的徐洪泰,他也莫得离开公司,而是转任副总司理的岗亭,络续为公司摊派着精算与居品边界。

这一系列的高层挪动,在外界看来骨子上是有着很深的内在逻辑,更被解读为这是君龙东说念主寿从正在从“破局”转向“守成”的策略挪动。

但当今摆在新任经管层面前的任务也很笨重,前任经管层通过激进的“保障+医疗”战术和投资策略,得胜将公司带入了百亿财富梯队。如今,新任经管层上任后所要濒临的挑战,是需要想考如安在保持高投资收益的同期,将欠债端稳住,并化解因“激进投资”带来的潜在风险。

PART 04

偿付智力与风控:BBB评级下的均衡之说念

浪漫2025年末,君龙东说念主寿的风险玄虚评级看护在BBB级,在监管日益趋严确当下,这意味着公司需要濒临着一定的战术风险或操作风险。

更紧要的是,跟着权力类财富建树比例的提高,公司也将濒临更高的成本占用条目,会铺张更多的成本金,从而对偿付智力变成挤压。

港陆证券在这一系列配景下,公司需要重心暖和如安在业务延长、投资收益与成本实足性之间竣事动态均衡这一命题。不然,一朝投资端出现闪失,或者保费边界赓续失速,那么其偿付智力实足率可能会速即下滑,进而对其将来的业务开展变成冲击。

总之,君龙东说念主寿的2025年,不错看作是其转型效用的一次联结展现。3.76亿元的净利润、10.85%的投资收益率,解说了其“哑铃策略”在面前商场环境下的有用性,也考据了“保障+医疗”与“股权投资赋能”双轮运转模式的后劲。

但保费增长的节拍、投资功绩的高波动性,以及经管层更替可能带来的战术延续性问题,亦然摆在公司面前的骨子课题。

因此,如若站在君龙东说念主寿的角度看,2026年或将不再是其单纯的“热切年”,而是一场对于风控智力与概念定力的“大考”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:李琳琳 163配资网

名鼎配资星速优配港陆证券闻喜策略宏泰配资盈为国际提示:文章来自网络,不代表本站观点。