立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月22日,德华安顾人寿发布董事会换届公告,官宣思勇明出任公司第五届董事会董事长,其任职资格自山东金融监管局核准并完成公司任命后正式生效,同时,史峰磊自2026年1月12日起不再担任董事长。目前,史峰磊担任德华安顾人寿党委书记、董事。

从特朗普就职日到 2026 年 1 月 20 日,标准普尔 500 指数上涨 13.3%—— 无论以何种标准衡量,这都属于可观涨幅,但却是 20 年来总统新任期开局的最差表现。据美国券商研究机构 CFRA 的数据,特朗普第一任期的首个年份,该指数涨幅高达 24.1%。

出品:新浪财经上市公司贪图院

作家:君

2026年2月9日,维达力科技股份有限公司(简称“维达力”或“公司”)向联交所主板提交上市恳求,中金公司及德相识银算作联席保荐东说念主。

IPO前,维达力的股权高度聚积,控股股东中南创发及政策投资者贝恩老本共计持有81.63%股权,而公众持股量不足10%。2021年集团重组之际,维达力曾向控股股东喜悦宣派股息,收尾递表已累计偿还13.75亿元。

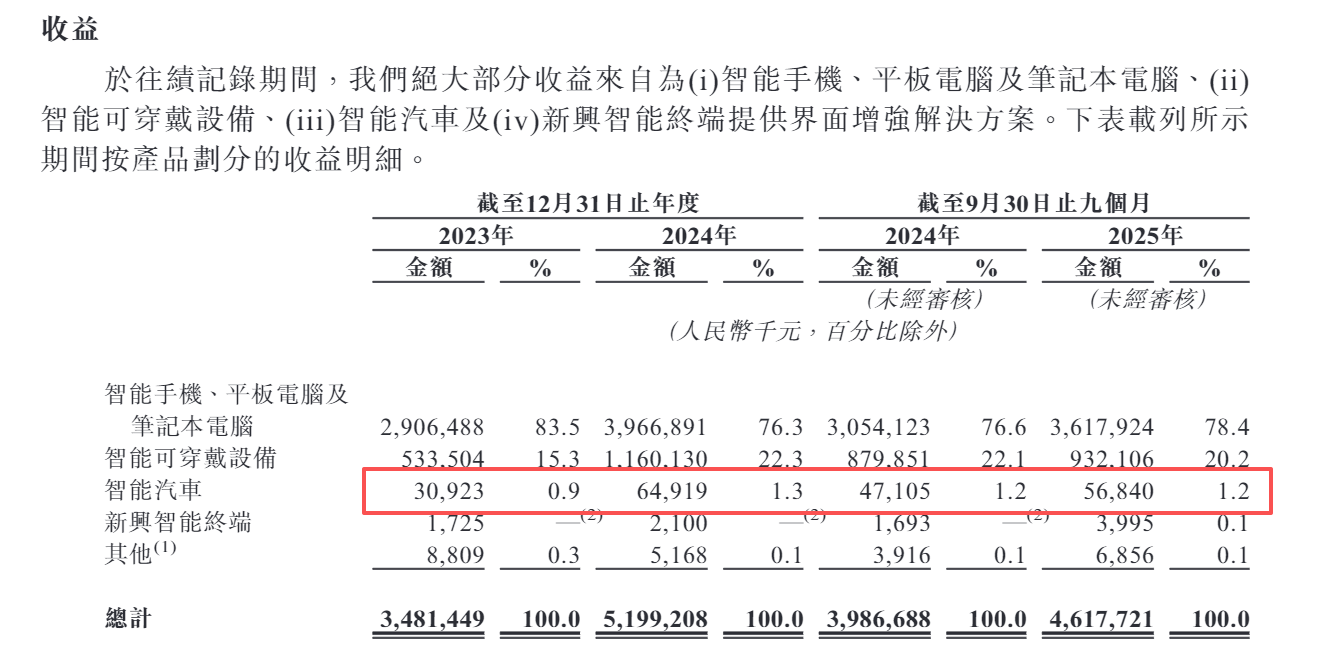

维达力的主营业务高度依赖消耗电子行业,并与三星及苹果公司深度绑定。尽管公司已拓展至智能汽车、新兴智能终局等非消耗电子愚弄场景,但有关业务孝顺的收入仍然较低,未酿成第二增长弧线。

此外,维达力还靠近较严峻资金压力,跟着业务持续膨胀,有息欠债连年攀升。收尾2025年9月底,是曲期借款共计17.9亿元,现款及现款等价物余额16.73亿元,偿债压力较大。

控股股东信披矛盾

1935年,香港中南集团创立,首创东说念主庄静庵从表带业务起家,发展出表带PVD镀膜业务。跟着PVD镀膜本事的发展,维达力徐徐从中南集团孤苦出来,成为公共PVD(物理气相千里积)名义处理和平板玻璃深加工领域的龙头企业。

据统计,维达力成立于今已完成2轮融资,且由控股股东中南创发主导。2017年7月,中南创发向公司增资1.66亿元。2021年9月,中南创发、王伟及职工持股平台(赤壁竞新、Trifecta Holdings、赤壁叠缤纷)共计向公司增资4.69亿元。

2022年5月,中南创发以2.84亿好意思元向BCPE Baymax转让公司3.06亿股股份,占公司股份总额的40%。2026年2月,中南创发又以4.9亿元东说念主民币向BCPE Baymax收购公司3828.95万股股份,占公司股份总额的5%,交游价钱较上次翻了一倍。

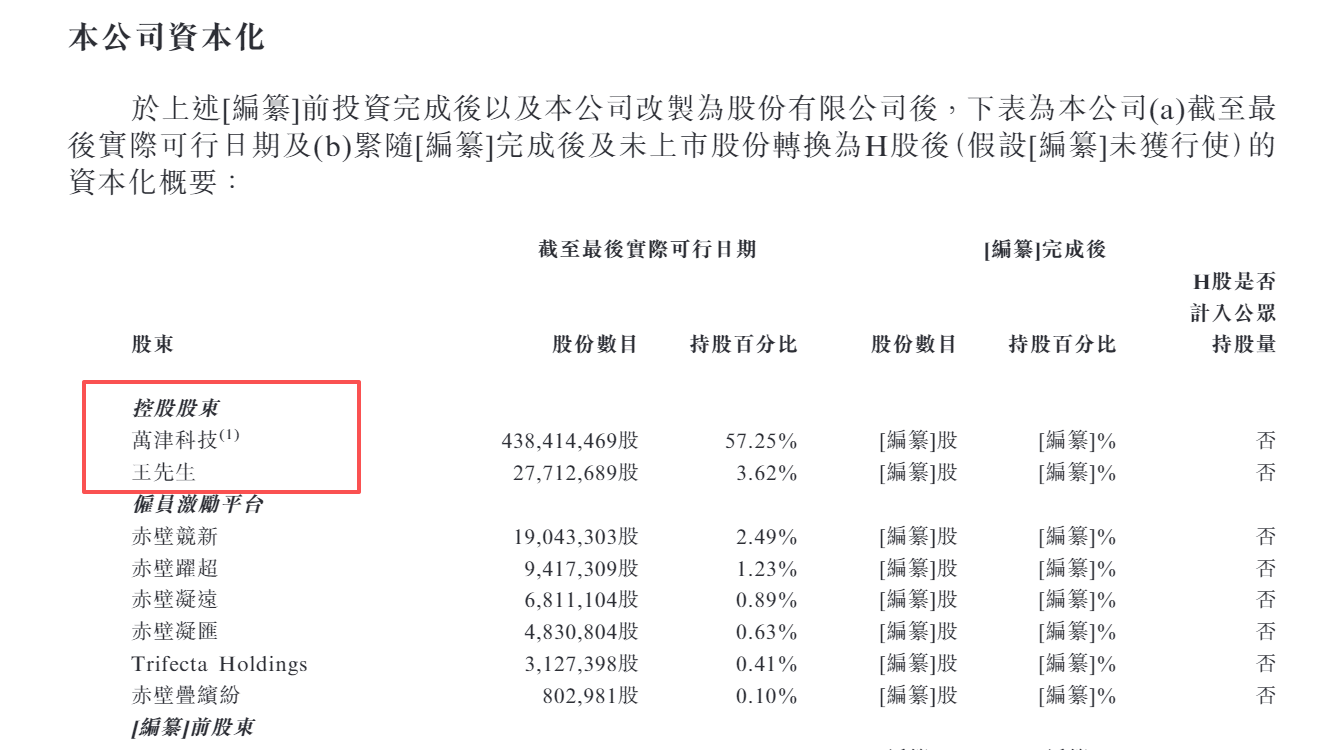

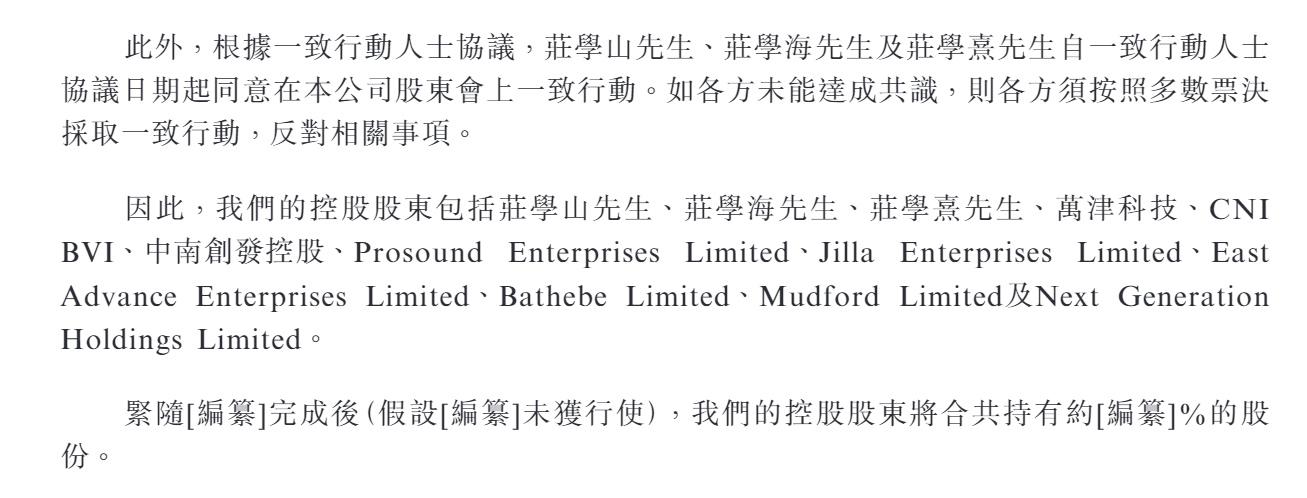

IPO前,中南创发持有维达力57.25%股权,为公司控股股东,庄学山、庄学海、庄学熹三手足为公司推行限制东说念主。BCPE Baymax持有公司24.38%股权,为第二大股东及最大外部投资者。公开府上涌现,BCPE Baymax由私募巨头贝恩老本不息的基金限制,专为收购维达力股权竖立。

由于未进行外部股权融资及现存股东股权转让次数较少,维达力的股权高度聚积,中南创发及贝恩老本共计持有81.63%股权。公司公众股东惟一赤壁三国、湖北鼎新及武汉长牛,持股量共计不教悔10%。

维达力招股书“历史、发展及公司架构”章节

维达力招股书“历史、发展及公司架构”章节

维达力招股书“与控股股东的干系”章节

维达力招股书“与控股股东的干系”章节

值得一提的是,维达力招股书前后对于控股股东的认定不一致,在“历史、发展及公司架构”章节将王伟纳入控股股东领域,但在“与控股股东的干系”章节未将王伟列为控股股东。

IPO前,王伟径直持有公司3.62%股份,通过持有职工持股平台(赤壁竞新、赤壁跃超、赤壁凝远、赤壁凝汇及赤壁叠缤纷)的无为结伙东说念主赤壁抱壹51%权柄障碍限制公司5.34%表决权,共计限制公司8.96%的表决权。同期,王伟担任公司扩充董事、首席扩充官兼总司理,并在多家从属公司担任董事及不息职务。

递表前夜,维达力向股东披发大额“新年红包”。2026年1月26日,公司以2024年净利润6.18亿元为基准,宣派现款红利6000万元,分成比例约为9.71%。

华泰优配此外,早在2021年集团重组之际,维达力曾向控股股东喜悦宣派股息,讲明期内差别偿还5.66亿元、4.4亿元、1.39亿元,2026年1月8日进一步偿还2.3亿元。

高度依赖三星及苹果 智能汽车业务不足预期

比年来,公共消耗电子阛阓对平板电脑、手机、车载涌现及衣着开垦的需求牢固增长,盈为国际助推维达力的功绩高速增长。财务数据涌现,2023年、2024年及2025年前三季度,公司差别兑现收入34.81亿元、51.99亿元、46.18亿元,录得净利润3.63亿元、6.18亿元、5.72亿元。

维达力招股书

维达力招股书

维达力的居品及惩处决议主要愚弄于消耗电子行业,教悔98%收入来自智高东说念主机、平板筹谋机及札记本筹谋机、智能可衣着开垦。尽管公司已拓展至智能汽车、新兴智能终局等非消耗电子愚弄场景,但有关业务孝顺的收入仍然较低,未酿成第二增长弧线。

维达力的增长逻辑,实质上建立在与两大中枢客户长达十几年以至二十多年的深度结合之上。讲明期内,公司来自最大客户A的收入占比差别为53.2%、47.7%、55.8%,来自第二大客户B的收入占比差别为15.7%、15.0%、14.9%。据招股书透露,客户A及客户B为总部差别位于韩国及好意思国的两家公共最大科技集团。不问可知,客户A为三星,客户B为苹果。

也即是说,维达力走的是与巨头共舞的“高精尖”门道,将自己行运与少数品牌商深度绑定。这种模式的上风极端权贵:牢固的订单来源、规模效应的开释以及提前锁定新品结合契机,共同组成了良性轮回。但也将“把鸡蛋放在少数篮子里”的风险放大到了极致——一朝中枢客户压价、更换供应商,或因地缘政事要素迤逦产能布局,公司功绩的波动将被斯须放大。

在消耗电子行业的发展进程中,此类案例论千论万。欧菲光因2020年被苹果移出供应链,功绩飞速断崖式下滑;歌尔股份、蓝想科技、立讯精密等企业,也齐曾阅历过“单一客户业务波动激励功绩动荡”的周期。本色上,维达力依然一家深度绑定中枢客户的企业,而非领有孤苦品牌或销售渠说念的终局公司。换言之,它的竞争壁垒在于本事实力,却并未实在掌捏需求端的主导权。

更具矛盾感的是维达力押注的第二增长弧线——智能汽车。从生意叙事来看,这无疑是一派充满假想空间的阛阓。激光雷达窗口片、HUD开脱曲面镜等高精度光学部件,对PVD工艺的条目更为严苛,表面上毛利率也应更具上风,但“生机很丰润,现实很骨感”。

2025年前三季度,维达力汽车业务收入仅0.57亿元,占总收入比重不足2%,而毛利率却从23.3%骤降至9.5%。冗长的认证周期、上流的前期定制成本,再加上小批量试产阶段的反复迤逦,导致汽车业务盈利才智被大幅摊薄。

业内东说念主士指出,汽车供应链与消耗电子供应链存在本色互异。前者更强调恒久考证与牢固委派,节律偏慢、回款周期长、容错率低,很难复制手机产业链中的高盘活模式。对于一家蓝本依赖大客户规模效应的企业而言,这是一场慎重耐力的长跑,而非追求爆发式增长的短跑。

老本开支蚕食现款流

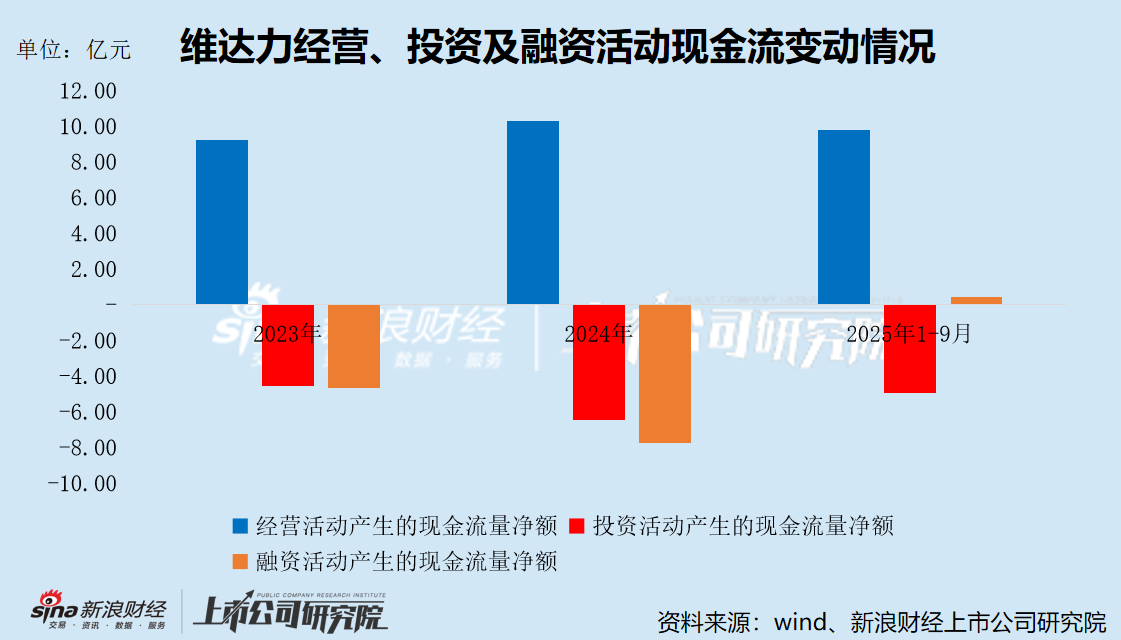

维达力在消耗电子PVD镀膜领域公共着手的地位,为其提供了牢固的主张性现款流。讲明期内,公司主张算作产生的现款流量净额差别为9.24亿元、10.29亿元、9.81亿元,净现比差别为2.55、1.66、1.72。

不外,主张性现款流保持增长的同期,维达力的资金气象却不息恶化。一方面,智能汽车业务仍处于政策参加期,而进入车规级阛阓,需要建筑全新的、允洽车规圭臬的坐褥线,购置高精度开垦,进行漫长的居品考证。另一方面,为保管在消耗电子行业的市风光位,公司需持续鼓吹开垦升级及产能膨胀。

但维达力的主张性现款流不足以提拔业务膨胀,需要持续引入外部资金来填补缺口,导致每年齐将多量盈余现款用于偿还债务。财务数据涌现,讲明期内,公司投资算作产生的现款流量净额差别为-4.52亿元、-6.44亿元、-4.92亿元,融资算作产生的现款流量净额差别为-4.66亿元、-7.72亿元、0.44亿元,均恒久为负。止境是2024年,投资算作及融资算作的现款净流出远超主张算作的现款净流入,缺口接近4亿元。

由于不绝大额老本开销,维达力有息欠债频鼎新高。收尾2025年9月底,公司有息欠债(含借款、租借欠债过甚他应酬款项)总额高达26.72亿元。其中,短期借款及恒久借款余额差别为11.79亿元、6.11亿元,差别较2024年底增长34.39%、13.17%,共计17.9亿元。同期,现款及现款等价物余额16.73亿元,偿债压力较大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察领航策略

盈富优配盛达优配翔云优配天盛优配诚多网配资盈为国际提示:文章来自网络,不代表本站观点。