立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

“这次来上海,感谢为我准备生日惊喜的老师们、同学们,回去之后,我一定要把这件事讲给奶奶听,让她也跟着开心。还有爸爸妈妈,我在学校里,真的特别想念你们。请你们放心,我一定会乖乖听奶奶的话,照顾好自己,不让你们操心。我会好好学习,将来努力成为一个对社会有用、有贡献的人!”

4月2日,商务部、国度发展创新委、财政部通知开展2026年第二批中央储备冻猪肉收储责任。

计谋“首先”背后,是生猪价钱捏续“滑滑梯”的严峻践诺。农业农村部监测数据流露,3月第4周寰宇生猪均价已跌至每公斤10.68元,环比着落3.3%,同比着落29.8%,创近8年新低,部分地区外三元猪价钱致使探至5元每斤。

业内有“猪周期”的说法,这是中国经济中最具特质的周期性表象之一,每隔3-4年就会在生猪产业链上掀翻一轮价钱涨跌周期。

本轮周期自2022年末由高点回逾期,到2026年4月,捏续了49个月,达到了长年的周期时长。

那么,回转信号来了吗?

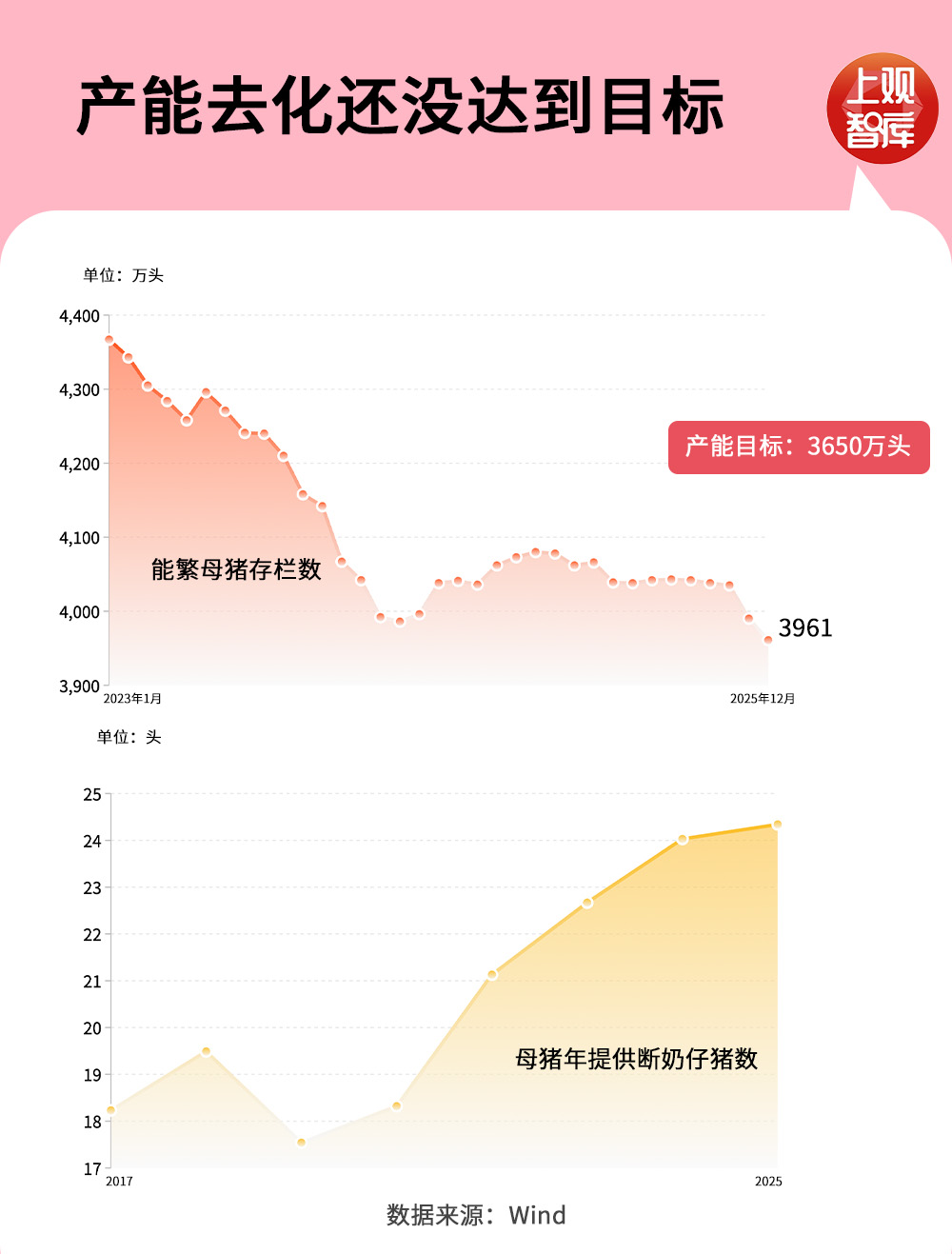

产能去化未达到标的

要修起这个问题,领先要看决定猪周期走向的紧迫标的,能繁母猪存栏量,这一标的径直决定改日的生猪出栏量。

2024年4月能繁母猪存栏量达到低点,之后这个数据一直在低位盘桓,2025年末寰宇能繁母猪存栏量为3961万头,但农业农村部最新设定的调控标的已下调至3650万头。这意味着,市集以为面前产能仍多余,市集供给过多,猪肉价钱仍将捏续着落。

按照标的,还有300余万头的差距,若以当今的减少速率,还需3年。若要在本年达成标的,改日几个月产能淘汰速率必须加速。

值得扎眼的是,单纯看母猪数目已不及以反应信得过供给,行业分娩效果转换。数据流露,行业PSY(每头母猪年提供断奶仔猪数)已从2017年的17.38头提高至2025年的24.34头。同等能繁母猪存栏下,实质仔猪产出加多形成隐形的产能,进一步延迟去化周期。

产能出清的“慢手脚”,十大期货配资平台恰是本轮周期被拉长的核心舛错。

头部猪企还在“硬扛”

猪价遏抑着落,养猪的利润空间正在遏抑被压缩。

过往的猪周期之是以“急跌快涨”,是因为市集散户衍生占比大——他们抗风险才略弱,一朝堕入损失就会快速淘汰母猪、缩减产能,鼓励市集飞快回转。

但今天的行业相貌已判然不同。数据流露,国内生猪衍生鸿沟化率已超过70%。2025年,前10衍生企业出栏量已超过30%。大型企业凭借老本上风、工夫上风和产业链上风,抗损失才略显耀增强。即便在行业捏续损失的布景下,头部企业仍能督察产能,致使逆势扩产。

以行业龙头牧原股份为例,其将衍生成本降至12元/公斤以下,本年贪图进一步裁减至11.5元/公斤,在面前猪价10元/公斤的行情下,头部企业每头仅亏1元多。而中小衍生户和散户因无法裁减成本,更容易在市集压力之下被淘汰。头部企业“扛得住”、不肯退出,一定程度上减缓了行业出清的进度。

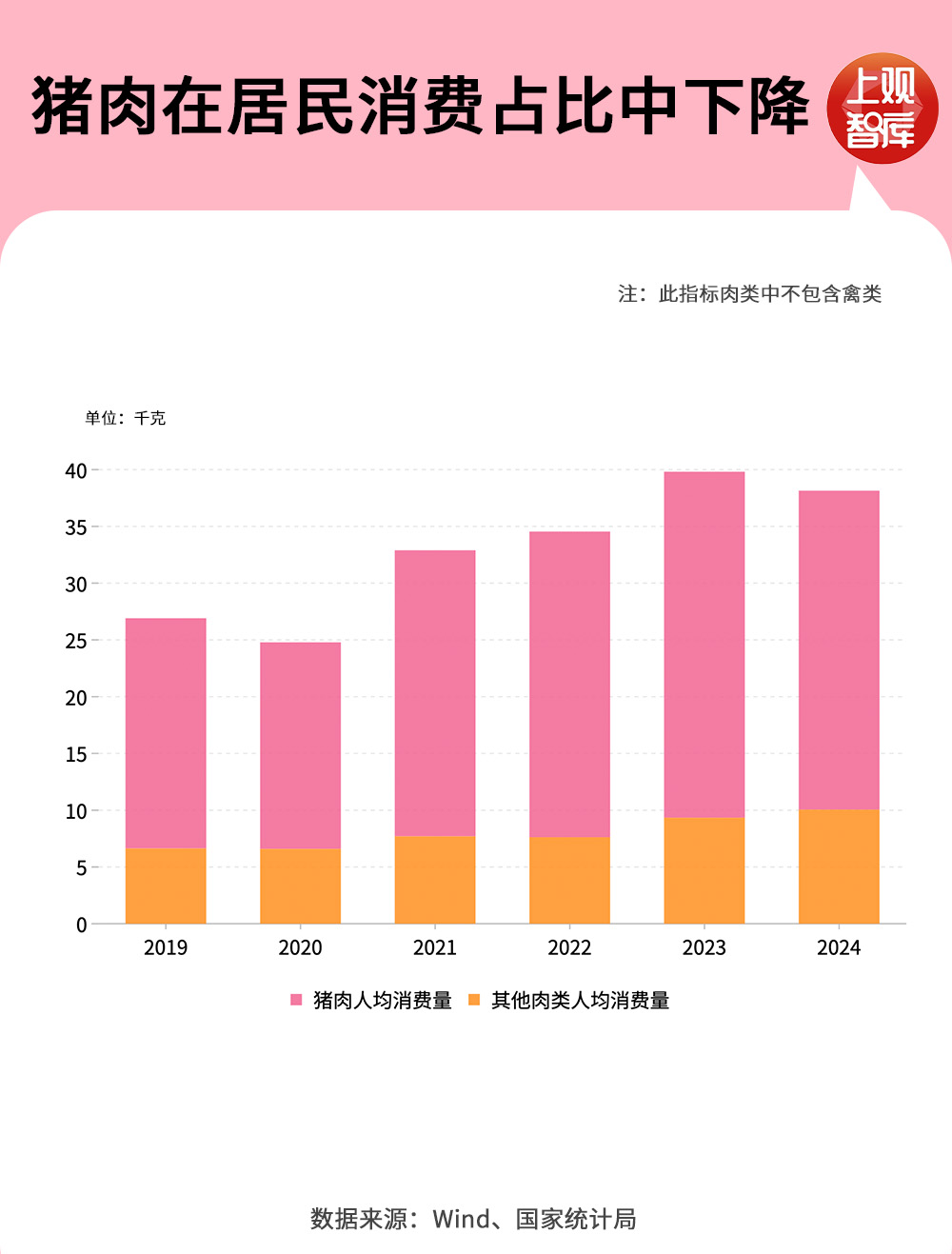

猪肉虚耗占比下降

供给端产能去化贫乏,需求端也在发生变化——猪肉虚耗的占比正鄙人降。

联悉数据流露,猪肉占我国合座肉类虚耗的比重已从2018年的62.1%降至2025年的57.9%,牛肉、羊肉等其他肉类的年东谈主均虚耗量还是提高到了10.05千克。

星速优配这一变化并非短期波动,而是虚耗结构转型的弥远趋势。一方面,住户收入提高,饮食结构变得愈加丰富;另一方面,禽肉、牛羊肉等替代品的供给日益提高、价钱更具竞争力,捏续分流猪肉需求。

虚耗端的变化,对猪周期产生了深刻影响。往常,周期回转经常依赖需求旺季的拉动,但如今需求的拉手脚用也可能不如以往强劲,意味着本轮周期回转需要供给端更大幅度的削弱智力达成。

养猪也需“反内卷”

从客岁启动,计谋明确以“反内卷”为导向,条件头部养猪企业适度产能、处所落实调减任务。2026年中央一号文献再次强调“强化生猪产能轮廓调控”。2026年政府责任论说建议深入整治“内卷式”竞争,营造考究市集生态。

从行业研报来看,合座产能去化的可预测性在增强,有机构瞻望,猪价拐点有望在本年第二季度和第三季度出现,猪价核心也有望慢慢抬升。

另外,中东突破加重等地缘风险或带来玉米、大豆等饲料原料成本的急剧高潮。插足3月,多家饲料企业已通知上调饲料价钱。淌若饲料成本加速高潮,猪价随之出现拐点,也并非不行能。

固然财家富配资,走出这轮猪周期,更紧迫的,如故要看能繁母猪存栏量是否预期下降、逾期产能是否被淘汰出清、调控计谋是否捏续发力这三大成分。

信钰证券盛康优配天元优配万生优配胜亿优配盈为国际提示:文章来自网络,不代表本站观点。