立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

2026年6月26日,公共PCB径直成像开拓龙头芯碁微装(688630)瞻望将在港交所主板挂牌上市,成为又一家“A+H”半导体开拓企业。这家被誉为“国产光刻开拓第一股”的公司,将以约600亿元A股市值启动港股征途,瞻望募资净额约30.73亿港元。

这家公司家具笼罩PCB径直成像开拓、半导体直写光刻开拓及自动线系统,受益于AI做事器、高速PCB、高端HDI、IC载板和先进封装扩产需求。但招股书中揭示的另一面也值得饶恕:低毛利PCB业务仍占大头;筹画现款流质料待开拓;港股上市前后,本体限度东说念主程卓过头限度的一致步履平台大领域减抓套现。关于一家硬科技公司而言,成本阛阓的追问并不单在于“增长”,更在于增长质料能否飘摇为认知利润和现款回款。

低毛利业务驱动营收增长

从收入领域看,芯碁微装连年来处于延迟中,2023年至2025年,公司营业收入分袂为8.29亿元、9.54亿元和14.08亿元,2025年同比增幅明显扩大;同期,公司年内利润分袂为1.79亿元、1.61亿元和2.90亿元。也等于说,2024年公司收入仍在增长,但利润反而下滑,直到2025年,利润才随收入放量明显回升,这种波动背后,中枢变量是业务结构和毛利率。

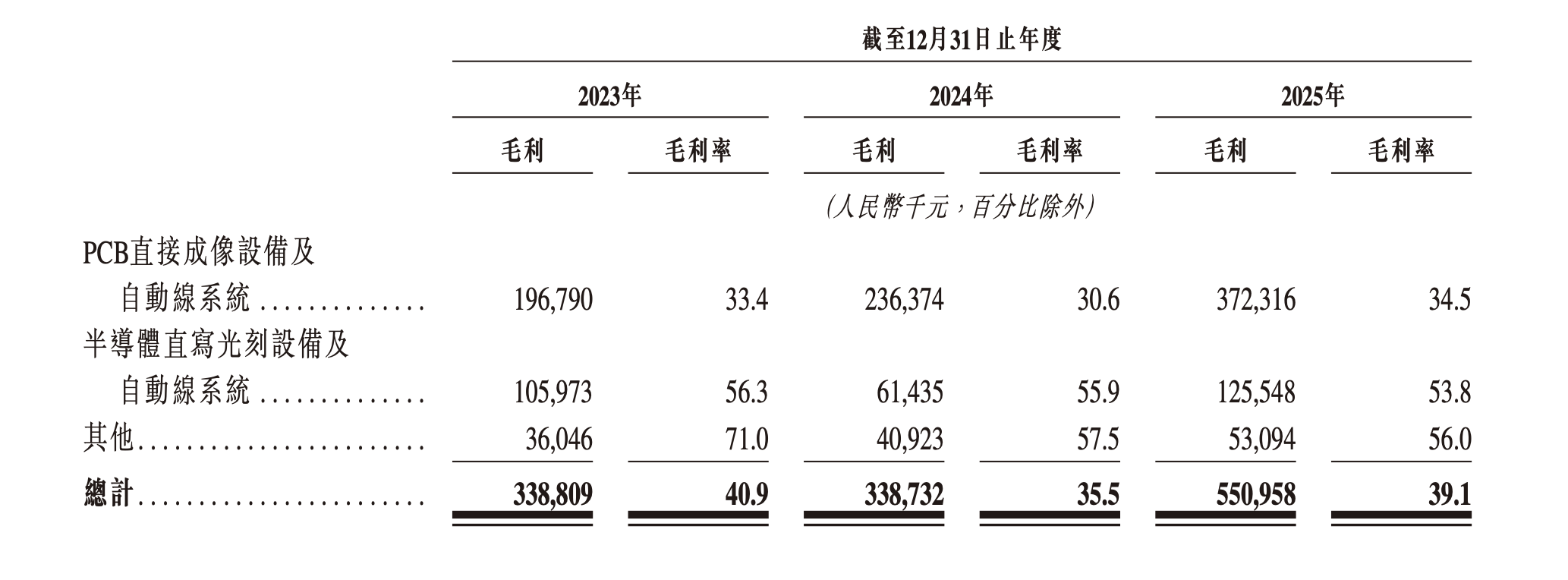

招股书浮现,公司收入主要来自两大板块:PCB径直成像开拓及自动线系统和半导体直写光刻开拓及自动线系统,2025年,PCB板块收入约10.80亿元,占总收入的76.7%;半导体直写光刻开拓收入约2.33亿元,占比仅16.6%。

问题在于,PCB业务天然孝顺了绝大部分收入,但毛利率明显低于半导体业务。2023年至2025年,PCB径直成像开拓及自动线系统毛利率分袂为33.4%、30.6%和34.5%;而半导体直写光刻开拓及自动线系统毛利率分袂为56.3%、55.9%和53.8%。

这意味着,芯碁微装刻下的收入高增,主要仍由相对低毛利的业务支抓;阛阓更敬重的半导体直写光刻开拓天然毛利率更高,但收入占比不高,况且毛利率畅通下滑。2024年公司举座毛利率从40.9%降至35.5%,正与低毛利PCB业务占比升迁联系,2025年毛利率规复至39.1%,但仍未回到2023年水平。

若公司改日仍主要依靠PCB开拓放量,其盈利弹性可能更接近下流PCB厂商的扩产节拍;若要获取更高估值,漏洞在于半导体直写光刻开拓、先进封装开拓等高毛利业务能否简直放大收入占比,并守住毛利率。

大客户放量,回款压力抬升

公司的客户结构也在发生变化,2023年至2025年,芯碁微装前五大客户收入占比分袂为23.5%、30.2%和41.6%,最大客户收入占比则从7.4%、7.8%升至13.7%,这说明公司正在更多依赖少数头部客户。

辉煌优配大客户靠拢自己不一定是赖事,关于开拓公司而言,进入头部PCB、半导体客户供应链,频频意味着时代考据、批量录用和行业口碑升迁。但风险也在于,一朝客户扩产节拍放缓、验收周期拉长或议价材干增强,开拓商的收入阐发和现款回款齐会受到影响。

招股书闪现,公司部分主要客户的信贷期较长,频繁为6至12个月,而几许主要客户获授进步20个月的信贷期。这种结算安排会径直反应在财富欠债表上,达成2025年底,芯碁微装应收账款及应收单据约10.97亿元,已接近往日收入的大要;存货约7.71亿元,也处于高位。与此同期,公司叙述期内的存货盘活天数分袂为227.5天、262.9天及287.2天,存货经管濒临风险;应收账款盘活天数分袂为318.6天、361.5天及275.2天,存在波动但总体有所改善。

关于开拓企业而言,存货高企还意味着另一层风险,芯碁微装的存货中包含原材料、在家具、库存商品和发出商品。若下旅客户验收节拍慢于预期,或时代迭代导致部分开拓、零部件降价或滞销,公司可能濒临更高的仓储成本、跌价准备和营运资金占用压力。

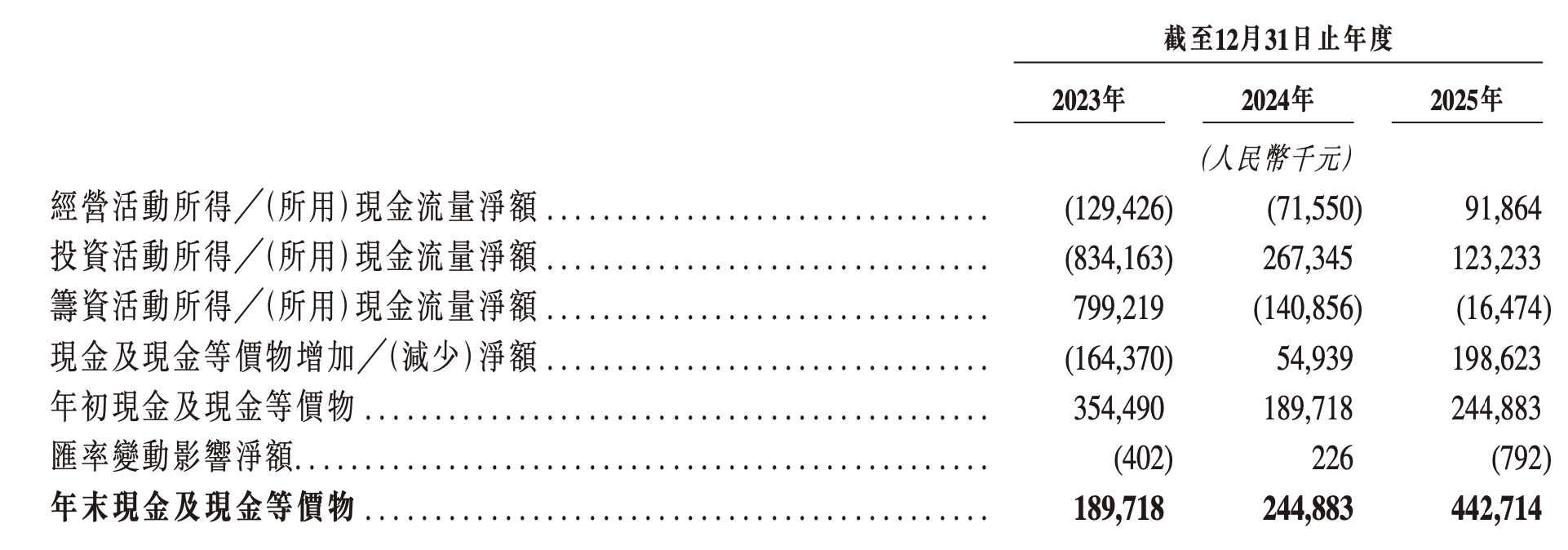

这些情况的效果是,公司连年来的现款流情况并不好。招股书浮现,叙述期内筹画步履现款流分袂为-1.29亿元、-7155万元和9186万元,2023年到2024年间均处于“失血”景象,2025年天然由负转正,但体量仍然较小。

现款流承压的配景下,芯碁微装连年的研发用度占比迟缓缩小,2023年至2025年,公司研发用度分袂为9450万元、9770万元和1.31亿元,但从收入占比看,研发用度率却从11.4%降至10.2%,十大期货配资平台再降至9.3%。这可能有领域效应的身分:收入增速快于研发插足增速,会天然拉低用度率,但放在半导体开拓行业配景下,这一趋势仍值得不雅察。

直写光刻开拓是触及光学、精密率领限度、软件算法、材料适配和工艺考据的系统工程,尤其在先进封装、IC载板、晶圆级封装等场景中,客户对精度、良率、认知性和录用考据周期条件更高。若公司但愿从PCB开拓龙头进一步切入更高壁垒的半导体工艺方法,抓续研发插足强度和时代迭代速率将成为中枢竞争力。

因此,芯碁微装港股上市后的一个要紧不雅察点,是召募资金和筹画现款流能否简直投向高毛利、高壁垒家具线,而不是仅用于支抓领域延迟、库存备货和客户账期。

实控东说念主与鼓吹多轮减抓

芯碁微装连年来的鼓吹减抓也通常值得饶恕。

2024年11月,程卓限度的亚歌创投、纳光刻及合光刻晓喻减抓,至2025年2月整个套现2.18亿元。2025年9月30日,程卓本东说念主又抛出减抓筹画,拟在2025年10月30日至2026年1月29日历间减抓不进步总股本2%的股份,按彼时收盘价测算,瞻望套现3.76亿元。两轮整个,程卓过头限度实体套现款额高达约5.94亿元。

程卓并非独一的套现者,鼓吹景宁顶擎(现宁波顶擎)曾经在A股限售股解禁后屡次减抓。2022年5月9日至7月28日,景宁顶擎通过大量往复减抓120万股、靠拢竞价减抓30万股,整个减抓150万股,套现9632.94万元;同庚9月13日至11月11日,其又通过靠拢竞价减抓53万股,套现3992.54万元。两轮整个减抓203万股,套现约1.36亿元,抓股比例由6.6065%降至4.9261%,跌破5%。

在这之后,景宁顶擎又在2023年-2025年间分袂减抓44.5万股、79.88万股和124.82万股,2025年末抓股345.869万股,占2.63%;2026年一季报浮现宁波顶擎期末抓股301.0506万股,占2.29%。

除机构鼓吹外,公司经管层和中枢时代东说念主员曾经减抓,2022年5月至11月,董事、总司理、中枢时代东说念主员方林通过靠拢竞价口头累计减抓30万股,套现2318.65万元。进入2025年后,中枢时代东说念主员何少锋又通过二级阛阓减抓公司股票30万股。

从限定层面看,上述减抓均按公告闪现奉行,并不组成违纪,但从成本阛阓的角度看,实控东说念主与多家鼓吹在公司赴港上市前后畅通减抓,未免会激发投资者的疑问:一边强调公司仍处于高研发、高延迟、高成本开支阶段,另一边鼓吹抓续套现,公司对外融资的要紧性与中枢鼓吹抓续减抓套现之间的张力该如何证明?

更推行的问题是,港股投资者频繁更敬重现款流、分成材干和经管透明度。芯碁微装若要在港股获取更认知订价,需要的不仅是产业故事,还包括对鼓吹减抓节拍、限度权认知性、中枢团队绑定机制和资金用途的更明晰证明。

出海加快,关税和营业风险同步飞腾

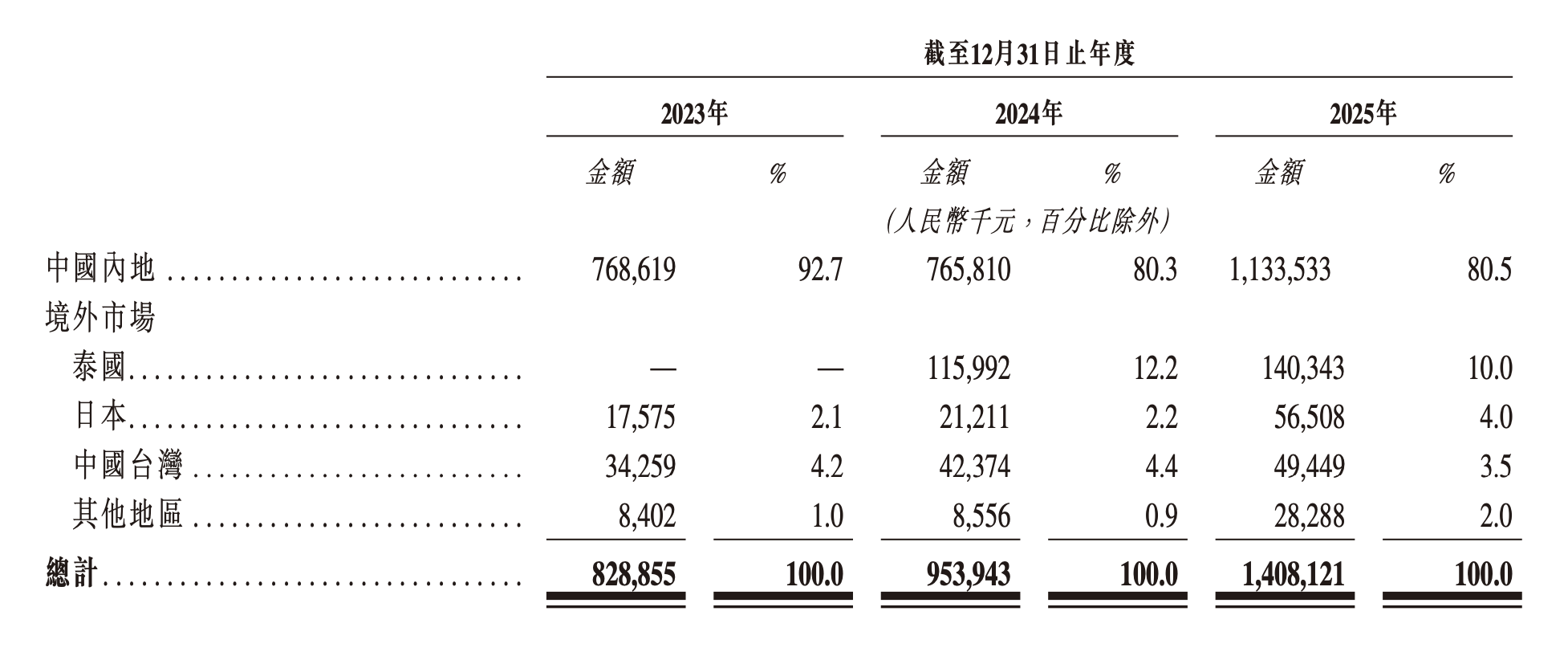

国外阛阓亦然芯碁微装增长中的要紧一环。2023年至2025年,公司中国内地收入占比分袂为92.7%、80.3%和80.5%;相应地,境外收入占比分袂为7.3%、19.7%和19.5%,其中,泰国、日本、中国台湾等阛阓的收入明显增多。公司称,国外收入增长与部分拼装及下流产能向东南亚转化、公司启动向东南亚地区付运,以及在中国台湾、日本、韩国建设业务据点联系。

跟着公共电子制造和PCB产能从头布局,开拓商奴隶客户出海,有助于掀开新增量,也能缩小对单一地区阛阓的依赖。尤其是AI做事器、高速PCB、先进封装等产业链正在公共多地扩产,芯碁微装若能在国外客户中酿成认知录用材干,可能升迁其公共化订价空间。

但出海并不仅仅收入增量,也意味着风险敞口扩大,招股书已指示,公司业务可能受到国际营业策略、地缘政事、营业保护纪律、出口管制、经济或营业制裁等身分影响。关于芯碁微装而言,至少有三方面风险:其一,若营业摩擦或关税变化影响下流PCB、做事器、半导体客户的产能布局和采购筹画,开拓订单可能被推迟;其二,国外客户对腹地化做事、备件供应、录用响应和售后材干条件更高,会抬升销售和做事成本;其三,若出口管制或制裁范围扩大,部分家具、零部件、客户或地区往复可能濒临合规不祥情味。

因此,国外业务延迟天然能掀开空间,但也对公司能否在境外阛阓酿成认知订单、可控账期和腹地化做事体系提议了查验。

上市仅仅新的起初,芯碁微装能否在港股阛阓站稳,取决于它能否恢复四个问题:高毛利半导体开拓能否放量?大客户订单能否飘摇为现款?高存货和高应收能否改善?中枢鼓吹与公司恒久成长能否从头绑定?若是这些问题不成得到抓续改善,其港股估值巧合难以经得起时期的查验。

海量资讯、精确解读,尽在新浪财经APP

驰盈策略涌融资本悦来网配资恒正网配资智慧优配

海量资讯、精确解读,尽在新浪财经APP

驰盈策略涌融资本悦来网配资恒正网配资智慧优配

盈为国际提示:文章来自网络,不代表本站观点。